白卡纸行业周度开工负荷率及产量较上周增加,开工负荷率增加1.21个百分点,产量增加1.83%。近期山东地区1条中小产线复产,其它区域产线变化不大。

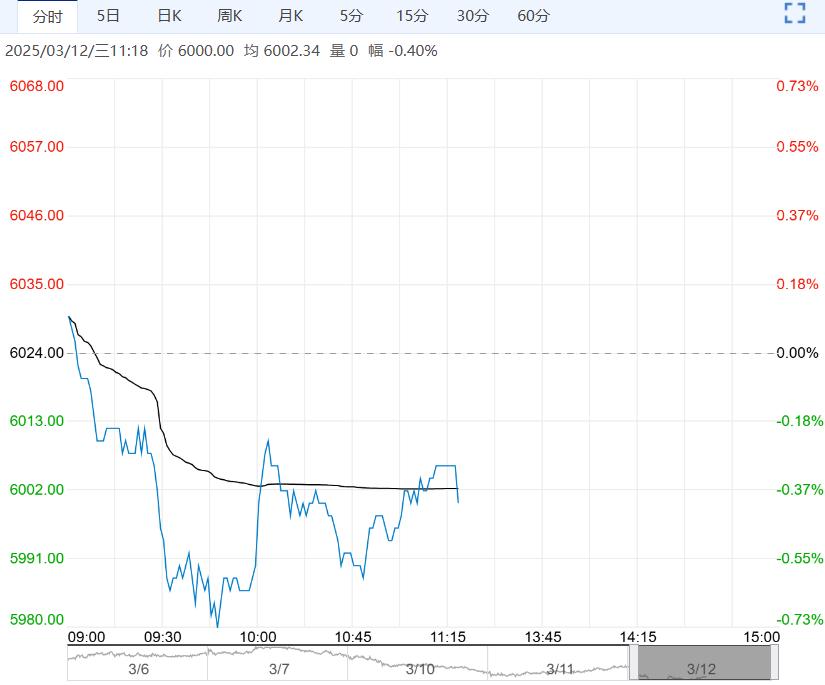

【行情复盘】纸浆期货主力合约上周震荡走弱,现货针叶浆银星含税价6560-6580元,涨30-40元,俄针5800元,阔叶浆金鱼鹦鹉4680-4700元。

【重要资讯】白卡纸行业周度开工负荷率及产量较上周增加,开工负荷率增加1.21个百分点,产量增加1.83%。近期山东地区1条中小产线复产,其它区域产线变化不大。规模纸厂方面,除个别企业尚无明确复产计划外,多数维持正常开工,市场供应趋于宽松。美国总统特朗普签署对墨西哥和加拿大关税的修正案,使符合“美国-墨西哥-加拿大协定”(美墨加协定)的产品免征关税,直至4月2日。美国上周首次申领失业救济人数为22.1万人,预估为23.4万人,前值为24.2万人。美国1月贸易逆差扩大至创纪录的1314亿美元,预估1288亿美元。

【市场逻辑】全球贸易摩擦加剧,海外经济下行预期上升,国内临近两会,相关消息并未超预期,对市场情绪影响有限。1-2月纸浆进口量639万吨,同比增加6%,从发运看3-4月进口预计仍较高。根据纸业联讯消息,尽管Arauco计划提涨,但大多数供应商尚未效仿,过去两周中国漂针浆进口放缓,且当价格超过800美元/吨时,客户不愿大量采购,目前加拿大和北欧NBSK分别持稳于800-810美元/吨和790-800美元/吨,南美漂阔浆在1月和2月经历了连续两轮20美元/吨的提价后,目前售价为580-590美元/吨,针叶浆当前即期进口成本维持6500元附近。国内成品纸方面,文化纸价格上涨,以铜版纸为主,白卡纸持稳生活用纸涨后回落,需求仍不强,产能充裕限制成品纸涨幅。综合看,短期美元报价偏强,从进口成本上对国内纸浆期货预计有支撑,但成品纸市场偏弱以及阔叶浆供应偏高,纸浆整体承压运行。

【交易策略】纸浆基本面变化不明显,国内成品纸价格近期上调但涨幅不大,海外经济受贸易摩擦影响有衰退预期,同时生产国对中国木浆出口量增加,后期国内纸浆进口维持高位,短期缺乏利多因素,价格随市场情绪偏弱震荡,关注新一轮外盘报价,05合约关注5800-5900元支撑,上方压力6100-6200元。

(来源:方正中期期货)

下一篇>已是最后一篇

相关阅读

基本面缺乏强有力支撑 硅铁短期或以弱稳为主

3月12日早盘,硅铁主力合约弱势下行,目前盘内报...[详情]

郑商所:关于调整菜粕期货部分合约交易指令每次最小开仓下单量的公告

根据《郑州商品交易所期货交易管理办法》第二十七条规定,经研究决定,自2025年3月10日...