供应端西北大厂复产压力仍在,但西南受成本压力复产计划有所推迟,目前供应端压力仍较大,需求端来看,下游企业多以刚需采购为主,整体需求仍相对低迷处于低位,整体来看工业硅供给过剩压力仍存,行业总库存和仓单压力相对大。

市场分析

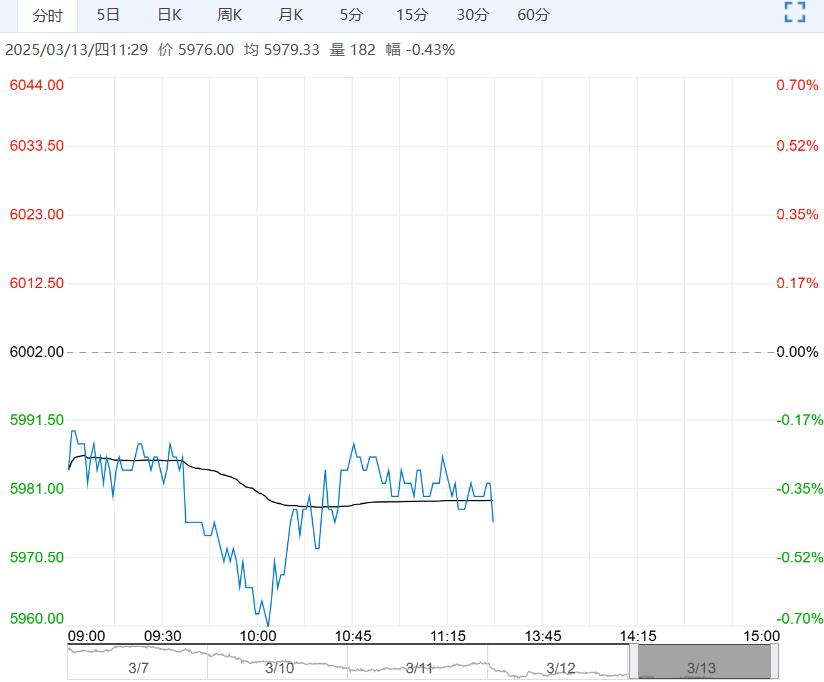

2025-03-12,工业硅期货价格继续偏弱震荡探底,主力合约2505开于9985元/吨,最后收于9880元/吨,较前一日结算变化(-125)元/吨,变化(-1.25)%。截止收盘,2505主力合约持仓269393手,2025-03-12仓单小幅减少,仓单总数为69311手,较前一日变化-120手。

供应端:工业硅现货价格持稳。据SMM数据,昨日华东通氧553#硅在10500-10600(-50)元/吨;421#硅在11200-11400(-50)元/吨,新疆通氧553价格9600-9900(0)元/吨,99硅价格在9600-9800(0)元/吨。现货价格弱稳,据SMM调研,西南地区受成本压力影响,硅厂复产计划又推迟,导致原料端硅煤价格承压回落。

消费端:据SMM统计,有机硅DMC报价13900-14300(0)元/吨,有机硅价格僵持。SMM3月10日讯:近期DMC主流成交重心暂时维持稳定,市场低价小幅上调。近来有机硅市场DMC自从上次上调价格至今已有近两周时间维持稳定,但单体企业近期联合挺价的心态仍未动摇,且尚不满足14000元/吨的DMC关口,近期计划再度小幅上调报价,市场散发涨价情绪。

整体来看,供应端西北大厂复产压力仍在,但西南受成本压力复产计划有所推迟,目前供应端压力仍较大,需求端来看,下游企业多以刚需采购为主,整体需求仍相对低迷处于低位,整体来看工业硅供给过剩压力仍存,行业总库存和仓单压力相对大。随着价格不断探底,需关注行业开工变化,同时期货盘面持仓较多,在较低时需关注持仓变化对盘面扰动。

策略

单边:震荡,关注持仓扰动

跨期:无

跨品种:无

期现:无

期权:无

风险

1、新疆复产情况;

2、多晶硅企业开工变化;

3、政策端扰动;

4、宏观及资金情绪;

5、有机硅企业实际减产情况。

(来源:华泰期货)

下一篇>已是最后一篇