现货市场:上海0#锌主流成交价集中在24095~24120元/吨,对2504合约升水0-20元/吨,盘面价格上涨,贸易商挺价情绪延续,现货升水持平,但下游畏高,采买一般,成交依旧不佳。

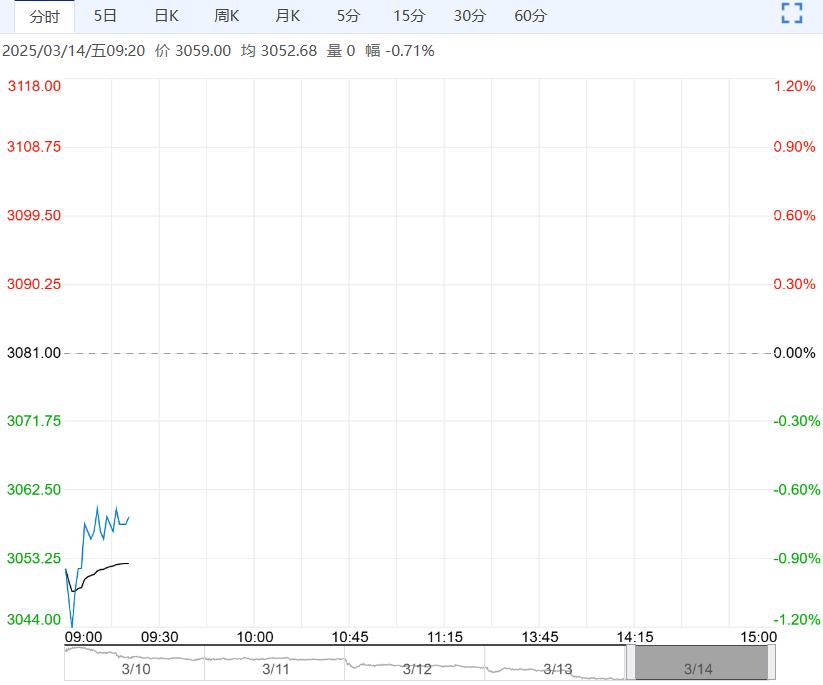

周四沪铅主力PB2504合约日内窄幅震荡,夜间横盘,伦铅窄幅震荡。

现货市场:上海市场驰宏铅17500-17510元/吨,对沪铅2504合约升水50元/吨,红鹭铅17450-17460元/吨,对沪铅2504合约平水;江浙地区铜冠、江铜铅报17430-17460元/吨,对沪铅2504合约贴水30-0元/吨。

交割临近,持货商挺价出货。电解铅炼厂库存有限,部分地区存在地域性供应偏紧的情况,多以升水出货(对SMM1#铅价),另再生精铅供应略增,再生精铅报价对SMM1#铅均价贴水100-0元/吨出厂,下游企业按需择优采购,部分供应紧张地区,下游可接受部分高价货。

SMM:截止至本周四,社会库存为6.78万吨,较周一增加0.15万吨。

整体来看,河北河南污染预警解除,车辆运输及部分受限炼厂生产恢复,区域供应紧张有望缓解,同时交割临近,库存续增,将制约铅价走势,关注前高附近压力。

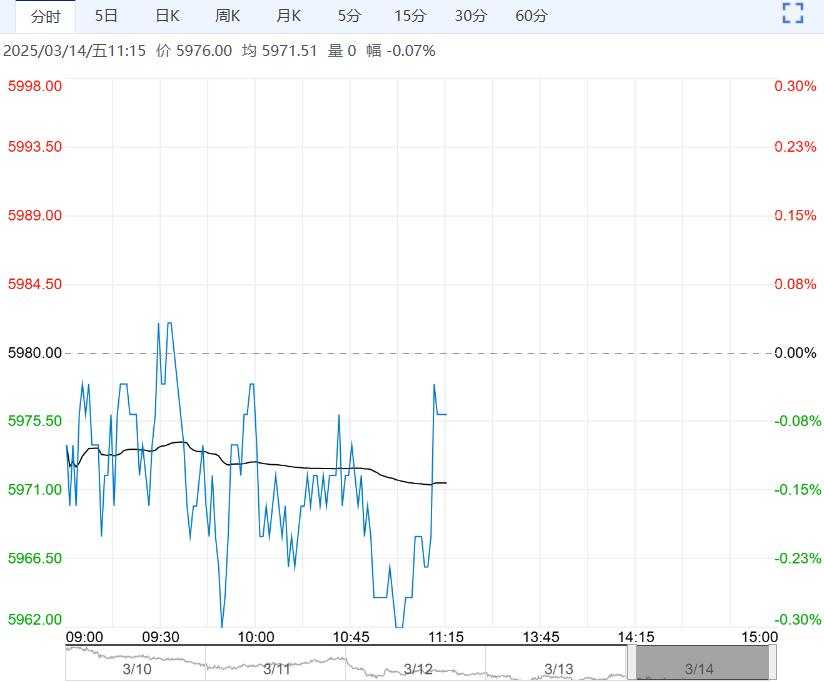

【沪锌】:矿冶博弈支撑,但上方空间暂难打开

周四沪锌主力ZN2504合约日内先扬后抑,夜间震荡偏强,伦锌横盘震荡。

现货市场:上海0#锌主流成交价集中在24095~24120元/吨,对2504合约升水0-20元/吨,盘面价格上涨,贸易商挺价情绪延续,现货升水持平,但下游畏高,采买一般,成交依旧不佳。

SMM:截止至本周四,社会库存为13.59万吨,较周一增加0.01万吨。

整体来看,美国2月PPI超预期降温,环比零增长为七个月最小增幅,强化降息预期,不过特朗普对欧盟新增关税政策降低市场风险偏好,美元冲高回落。

市场消化海外炼厂减产消息,国内消费改善缓慢,对高价接受度不佳,且北方环保影响采购,去库暂缓,短期基本面不支撑锌价打开上行空间,不过BM谈判期间,事件扰动增多,且供需未有明显恶化,锌价下方亦有支撑。预计短期锌价延续偏强运行,继续关注60日均线压力。

下一篇>已是最后一篇