产区客商补货积极性尚可,主要集中在甘肃地区,山东地区客商继续增加,陕西地区客商数量也有所好转。销区到货略有减少,中转库入库较多,市场拿货整体不快,低价货源为主。

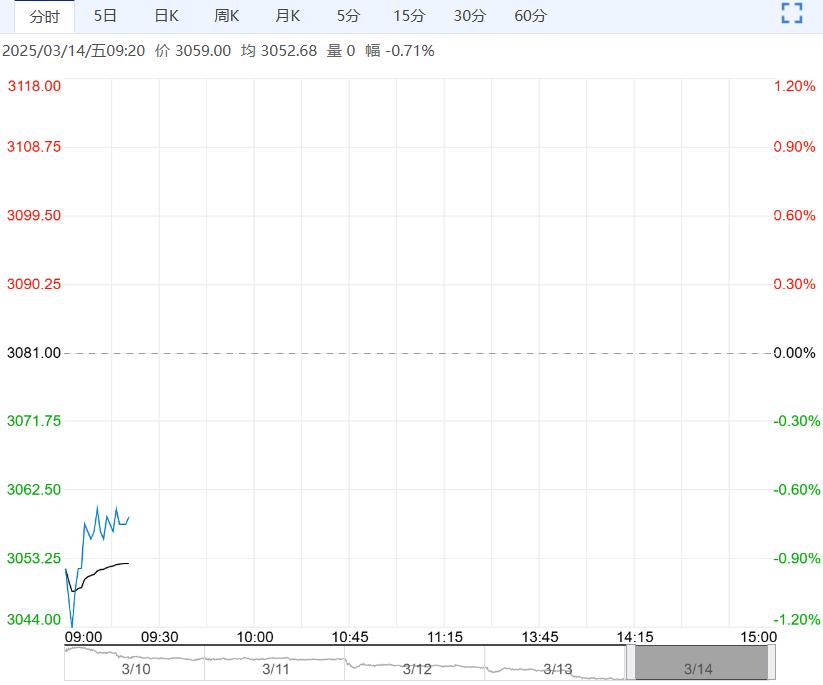

【苹果】:关注清明备货

【期货动态】苹果期货昨日先跌后涨,整体维持偏强运行。

【现货价格】新晚富士栖霞80#一二级片红4元/斤,80#一二级条纹3.5元/斤,招远80#统货2.5元/斤,洛川70#以上半商品3.6元/斤,白水70#以上统货2.8元/斤,静宁75#以上统货3.3元/斤。

【现货动态】产区客商补货积极性尚可,主要集中在甘肃地区,山东地区客商继续增加,陕西地区客商数量也有所好转。

销区到货略有减少,中转库入库较多,市场拿货整体不快,低价货源为主。

【库存分析】钢联数据显示,截至2025年3月6日,全国主产区苹果冷库库存量为524.06万吨,环比上周减少21.16万吨,清明备货期销售略有增加。

【南华观点】进入清明备货期,由于低库存支撑,05合约近期走势偏硬。

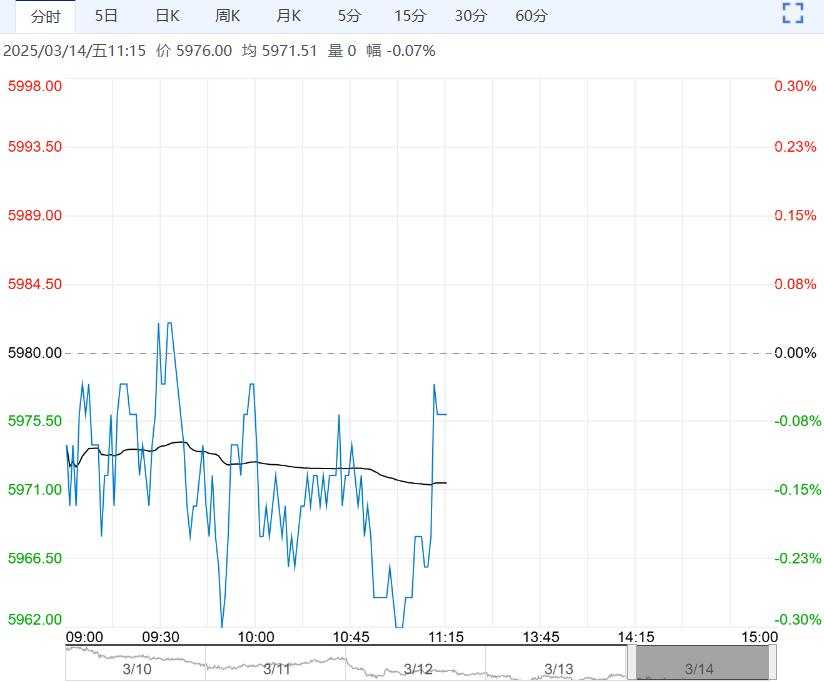

【棉花】:震荡运行

【期货动态】洲际交易所(ICE)期棉下跌超0.5%,油价下跌,美棉周度出口量环比增加,部分资金获利了结。隔夜郑棉小幅收涨。

【外棉信息】2月越南棉花进口量17.2万吨,环比增加33.5%,同比增加77.1%,其中巴西棉居首位,其次为美棉和澳棉。

【郑棉信息】截止到2025年3月12日,2024棉花年度全国公证检验重量672.54万吨,近期下游旺季走货有所好转,纱布厂成品库存下降,但在政策波动下,市场观望情绪仍较重,基本依旧以刚需补库为主。

截至2月底,中国棉花工商业库存共644.61万吨,环比减少28.09万吨,同比增加19.07万吨,处于近五年峰值,其中商业库存551.48万吨,工业库存93.13万吨,国内供给充裕。

海关总署最新数据显示,2025年1-2月,我国出口纺织品服装428.84亿美元,同比下降4.54%。

【南华观点】短期下游旺季走货边际好转,但在关税冲击下,纺织企业利润受到挤压,未来外销需求预期欠佳,棉价上方依旧承压,短期或维持在13500-13900元/吨左右的区间内震荡,关注旺季订单情况。

<上一篇 客商按需采购 预计红枣短期弱势震荡为主

下一篇>已是最后一篇