供给端,国内主产区天气情况良好,正常时间点开割预期较强。周内泰国地区仍有降雨,伴随气温降低、胶树树叶变黄落叶,泰国主产区原料产出继续缩量。

1、供给端,国内主产区天气情况良好,正常时间点开割预期较强。周内泰国地区仍有降雨,伴随气温降低、胶树树叶变黄落叶,泰国主产区原料产出继续缩量。截至本周四,烟胶片均价70.58泰铢/公斤,较上期下降2.29%;胶水均价67.8泰铢/公斤,较上期下跌3.34%;杯胶均价61.89泰铢/公斤,较上期下跌1.23%。越南方面,近期连续几场降雨,目前树叶长势较好,4月初存在开割可能性,关注物候变化对开割时间的影响。2025年前2个月,科特迪瓦橡胶出口量共计27.3万吨,较2024年同期的25万吨增加9%。单看2月数据,出口量同比下降4.6%,环比下降8.6%。

2、需求端,本周国内轮胎企业半钢胎开工负荷为82.80%,较上周走高0.39个百分点,较去年同期走高3.13个百分点。本周山东轮胎企业全钢胎开工负荷为69.09%,较上周小幅走高0.33个百分点,较去年同期走低1.28个百分点。

终端汽车需求稳定增长:今年1至2月份,我国汽车产销量继续保持稳定增长,其中新能源汽车产销量及出口量市场表现突出。1至2月份,我国汽车产销分别完成455.3万辆和455.2万辆,同比分别增长16.2%和13.1%。其中新能源汽车产销及出口同比增长均超50%。1至2月,新能源汽车产销分别完成190.3万辆和183.5万辆,同比分别增长52%和52%。

2025年1月美国进口轮胎2288万条,同比增0.4%,环比增0.9%。其中,乘用车胎进口同比微降0.1%至1386万条,环比降1.1%;卡客车胎进口同比降2.4%,环比降1.1%至492万条。

3、库存:3月7日当周,青岛地区天然橡胶一般贸易库库存为37.17万吨,较上周增加0.28万吨,增幅0.76%。3月7日当周,天然橡胶青岛保税区区内库存为7.32万吨,较上期下降0.13万吨,跌幅1.74%。合计库存44.49万吨,较上期增加0.15万吨。截至2025年3月9日,中国天然橡胶社会库存136.9万吨,环比增0.48万吨,增幅0.35%。中国深色胶社会总库存为80万吨,环比增加1.2%。中国浅色胶社会总库存为56.9万吨,环比降0.8%。

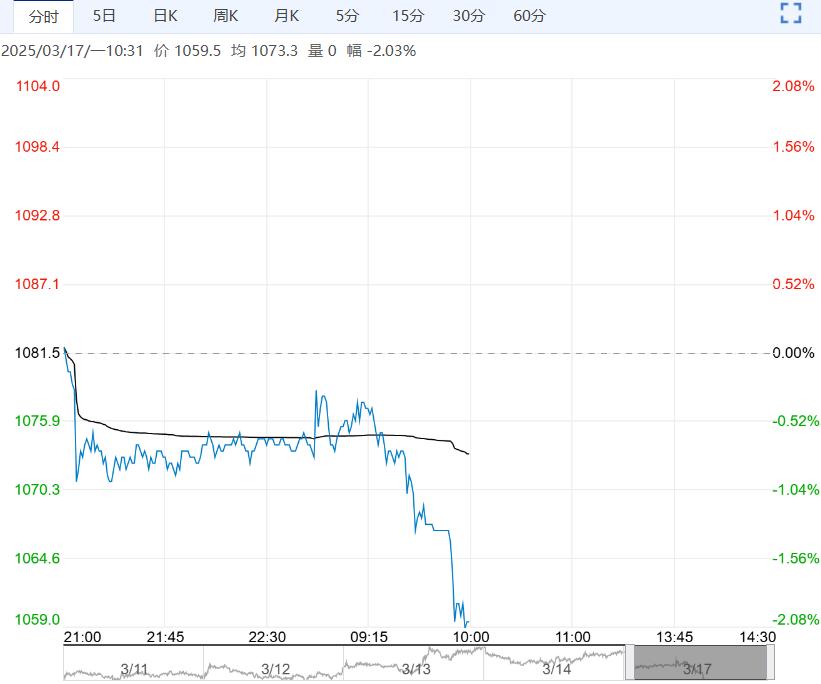

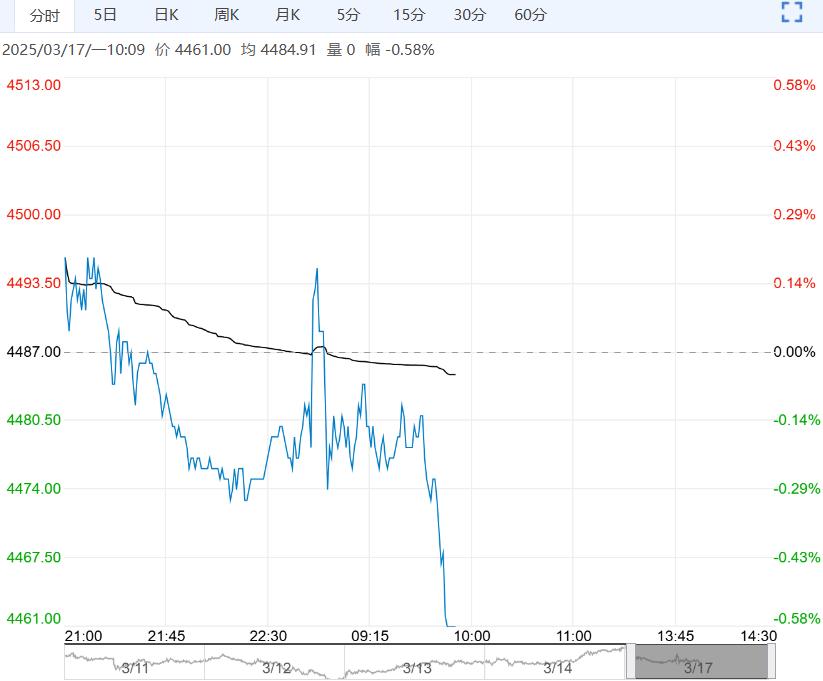

4、整体来看,国内云南产区物候较好,落叶节奏较好,正常时间点开割预期较强。下游轮胎需求维持稳定刚需,终端汽车产销稳定增长。供弱需稳下,胶价震荡偏弱,后续关注物候条件变化,以及消息面收储消息。

(来源:光大期货)

下一篇>已是最后一篇