据铁合金在线数据,上周全国工业硅关闭产炉7台,全国工业硅产量减少458吨,有部分中小企业承受不住亏损出现检修,北方大厂仍在计划恢复生产,西南地区硅厂受季节性电价影响维持低位开工,暂无复产计划。

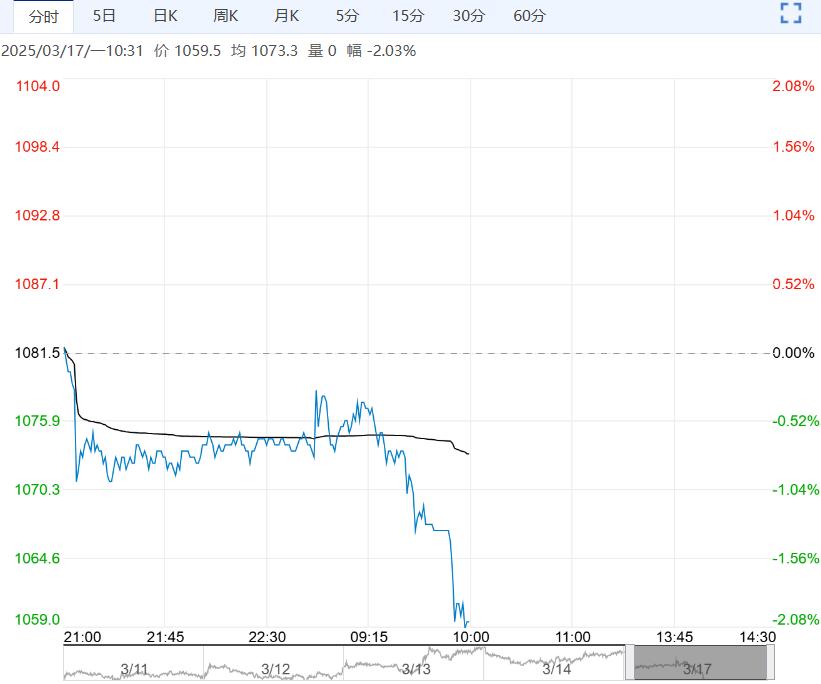

市场热点及投资逻辑:上周五行情:工业硅:SI2505合约收盘价为9955元/吨,涨幅0.45%,价差:5-6价差为-25元/吨(5),基差:通氧553#基差为445元/吨(-110),不通氧553#基差为395元/吨(-110),421#基差为1195元/吨(-110)。

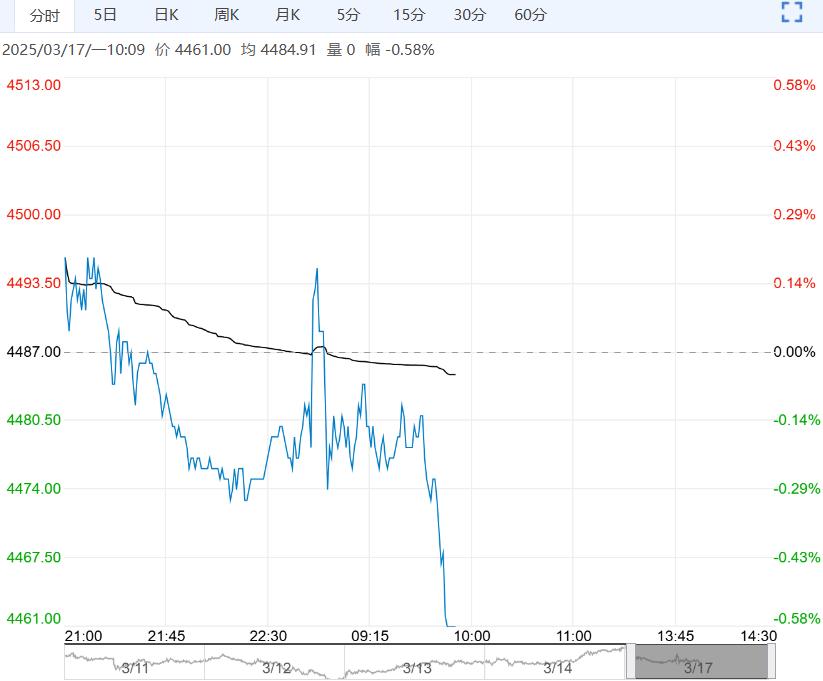

多晶硅:PS2506合约收盘价为43770元/吨,跌幅0.69%。

库存,工业硅:据百川盈孚数据,工厂库存较上周累库4800吨至236200吨,市场库存较上周累库1000吨至161000吨,截至3月14日,交割仓库注册成功的仓单有68888手,按照5吨/手来计算,折合成实物有344440吨。

多晶硅:据铁合金在线数据,截至3月14日当周,多晶硅库存减少0.1万吨至25.30万吨 ,环比减少0.39%。

截至3月14日当周,硅片库存为18.5GW,环比减少14.35%,同比减少38.33%。

观点:工业硅:据铁合金在线数据,上周全国工业硅关闭产炉7台,全国工业硅产量减少458吨,有部分中小企业承受不住亏损出现检修,北方大厂仍在计划恢复生产,西南地区硅厂受季节性电价影响维持低位开工,暂无复产计划。

下游多晶硅2月产量维持在9万吨以上,对工业硅需求持稳;铝合金2月中下旬开始复工复产,对工业硅需求小幅增加;有机硅单体厂联合检修,产量减少厂商挺价情绪较浓,同时也减少对工业硅需求,下游主要以消耗自身库存为主,市场成交氛围清淡。

上周前期部分空单平仓止盈离场,主力合约价格小幅反弹。不过基本面暂无利好因素,市场悲观情绪较浓,短期主力合约或继续以震荡偏弱为主。

多晶硅:在市场抢装潮的预期下组件市场情绪升温,组件生产企业挺价情绪较浓,多家组件龙头企业均表示其3月排产有所提升。电池片也同样受到影响价格出现上调。

多晶硅需求预期向好,部分产能或将重新开始生产,3月产量预期增加,但考虑到行业自律限产,预期产量在9.8-10万吨。下游近期有补库动作,上周硅料库存环比减少。

原料工业硅价格低迷,短期主力合约高位震荡运行,在二季度抢装潮预期下需求端或有增加,可考虑价格回调后进行多单布局。

策略建议:工业硅:震荡偏弱

多晶硅:高位震荡

下一篇>已是最后一篇