国产矿供应维持低位,氧化铝企业的原料库存增量主要来自于进口矿补充,矿石价格承压,尽管氧化铝利润大幅回撤,但企业未出现规模性减产,且后续还会有新产能陆续投产。

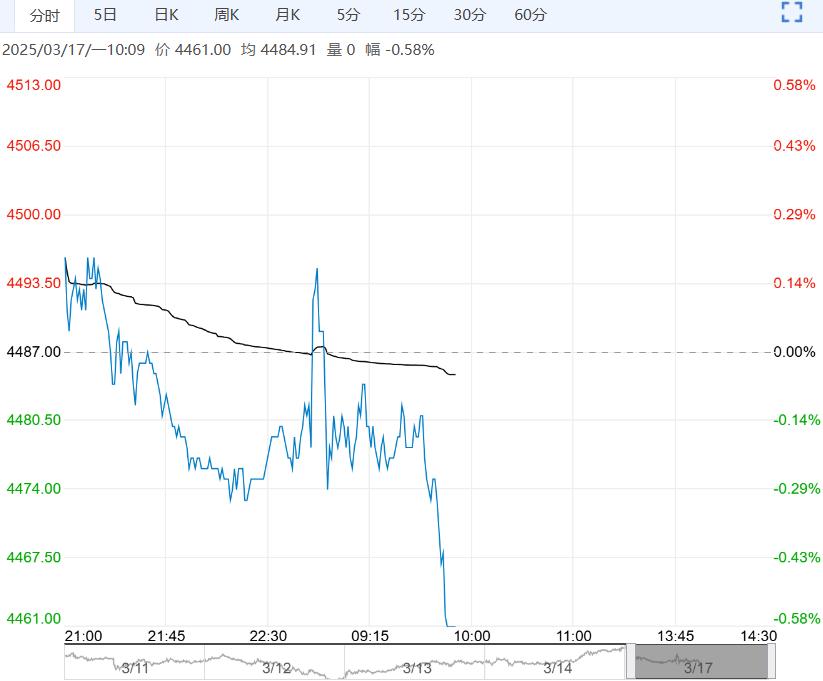

【沪锌】:宽幅震荡

上一交易日,沪锌主力合约收于24140元/吨,涨幅0.04%。

锌精矿加工费持续走高,冶炼企业基本摆脱亏损状态,生产时间增加,叠加企业检修结束、提产,精炼锌产量将有超预期增长。

下游传统旺季来临,叠加内需政策扶持,加工企业对消费抱有一定期待。

上周,精炼锌社会库存增加1400吨。消费预期对锌价有提振作用,但矿端转松的大背景仍会限制上方空间,锌价或延续宽幅震荡。

观点:宽幅震荡。

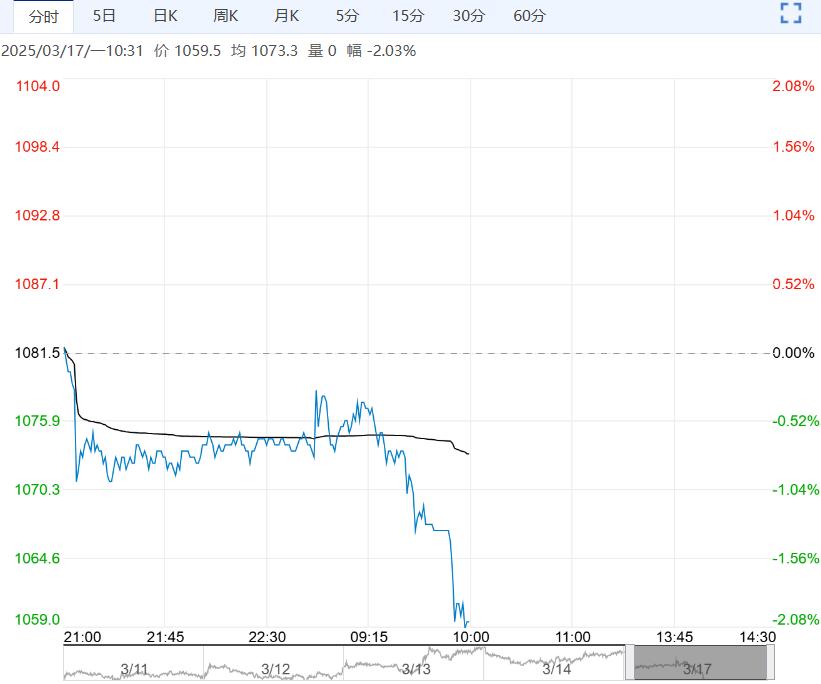

【沪铝】:震荡调整

上一交易日,沪铝主力合约收于20935元/吨,跌幅0.21%;氧化铝主力合约收于3129元/吨,跌幅0.26%。

国产矿供应维持低位,氧化铝企业的原料库存增量主要来自于进口矿补充,矿石价格承压,尽管氧化铝利润大幅回撤,但企业未出现规模性减产,且后续还会有新产能陆续投产。

电解铝运行产能随着部分企业启槽达产而再度走高,电解铝产量增加,且铝水比例上涨。

金三银四传统旺季来临,叠加光伏抢装需求增长,消费预期向好,社会库存开始去化。

上周,电解铝社会库存下降1.5万吨,铝棒库存下降1.1万吨。在供需过剩格局转变之前,氧化铝价格持续承压。供需端同增,关注去库节奏,铝价暂延续调整态势。

观点:震荡调整。

编辑:金闪闪

<上一篇 工业硅市场成交氛围清淡 预计多晶硅短期高位震荡运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多