国内,近期油厂停机检修增加,开机率保持偏低,下游成交及提货较少,油厂大豆及豆粕保持去库状态。

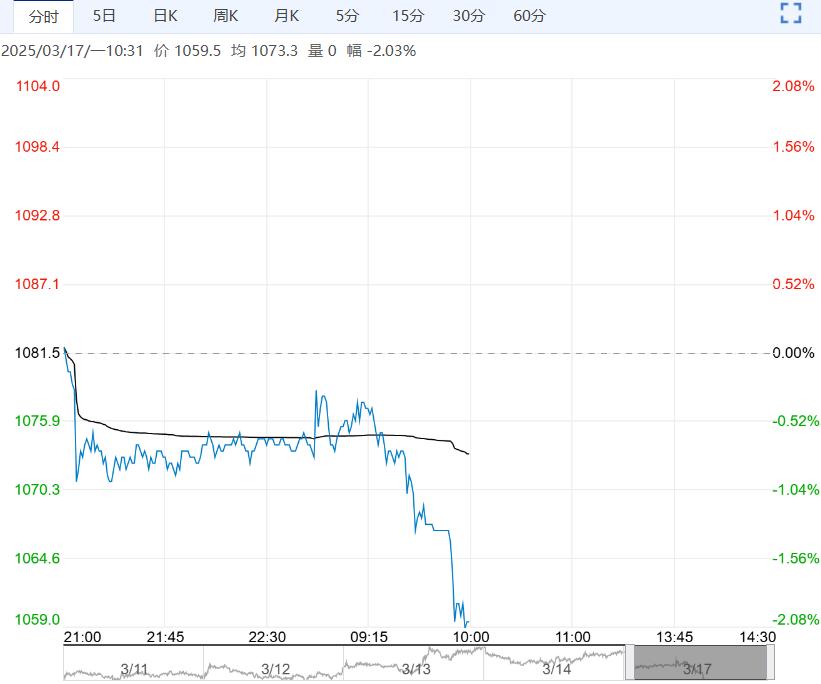

【豆粕】:美豆受出口支撑坚挺,连粕冲高回落

成本端,3月USDA报告平平无奇;随着巴西大豆收获持续推进,截至3月9日收割率录得60.9%已赶超往年,且ANEC预计3月巴西大豆出口1545万吨比上周预测增加65万吨,不过上周美豆出口净销售录得79.5万吨高于预期,支撑美豆短期偏强。

国内,近期油厂停机检修增加,开机率保持偏低,下游成交及提货较少,油厂大豆及豆粕保持去库状态。

策略:出口超预期支撑美豆坚挺;国内豆粕市场则在未来进口大豆大量到港与短期油厂停机达到高峰背景下多空交织,不过下游需求减弱抵消供应短缺,随着巴西大豆大量到港临近,预计连粕将震荡偏弱运行。

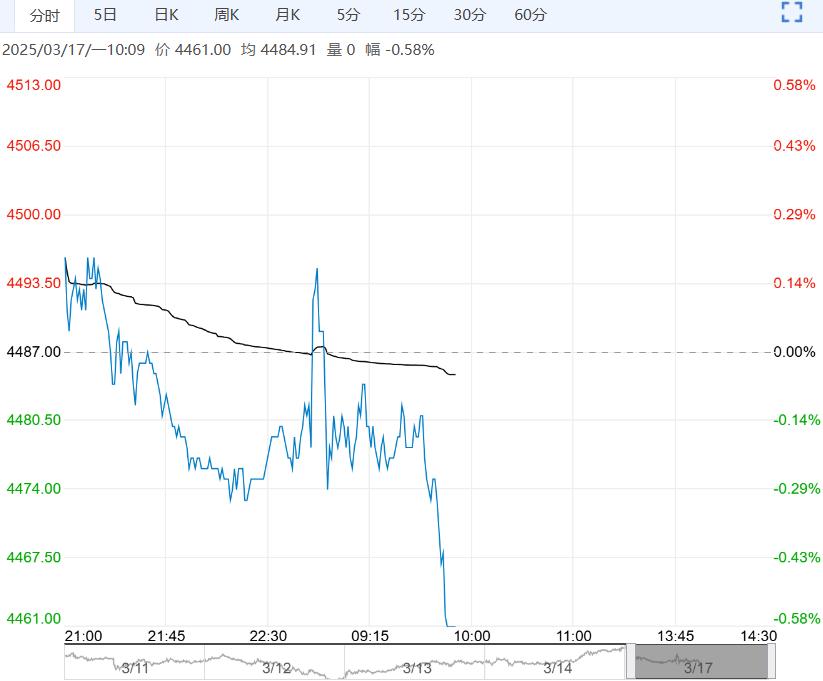

【棕榈油】:马棕出口降幅缩窄,棕榈油高位震荡偏强

产地,3月前10日马棕产量小增1.57%,前15日出口降幅缩窄至7.5-10%。

国内,豆油现货日成交波动较大,整体成交较好;棕榈油刚需为主,库存止降;菜油库存70万吨上方。

策略,巴西大豆供应节奏加快,美对外关税频繁调整及南美争夺进一步威胁美豆出口需求,CBOT大豆于1000-1050区间偏弱运行。

2月马棕继续降库,产地供应偏紧对盘面价格仍有支撑;3月马棕出口降幅缩窄、产量或小增,B40搁浅;缺乏趋势性指引,内外棕榈油高位反复,中对加关税反制尽管短期对菜油的实际供应冲击有限,但长期供应不确定及短期情绪仍影响菜油走势。

操作上,市场继续消化中对加关税反制的影响,菜油向上破位,短期走势偏强;棕榈油重回产业逻辑,产地低库存及斋月开启,短期棕榈油高位震荡偏强。单边谨慎参与,继续推荐中长期菜棕价差走扩及菜系油粕比机会。

<上一篇 生猪处消费淡季 预计玉米短期震荡运行

下一篇>已是最后一篇