QQ账号登录

QQ账号登录 微信账号登录

微信账号登录 微博账号登录

微博账号登录需求端刚需虽然表现稳中有增,尤其是光伏玻璃日产量增加明显,但短期不足以改变纯碱供需过剩格局,若玻璃价格持续走弱,不排除新一轮的放水冷修。

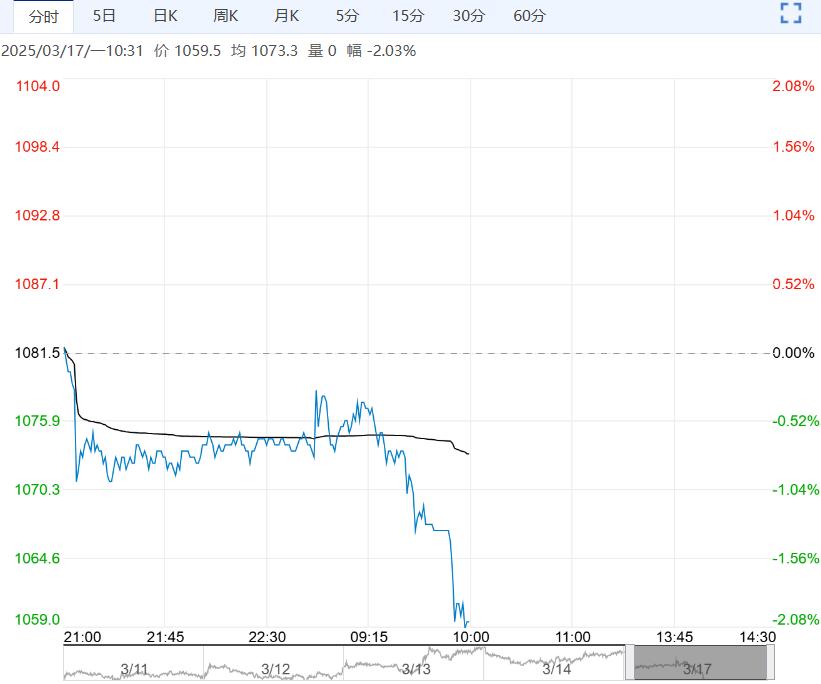

【纯碱玻璃】

纯碱盘面震荡运行,基本面无明显变化。虽然因装置检修导致产量大幅下降,但由于检修在预期之内,对实际供给影响有限,检修落地后价格变化不大。

需求端刚需虽然表现稳中有增,尤其是光伏玻璃日产量增加明显,但短期不足以改变纯碱供需过剩格局,若玻璃价格持续走弱,不排除新一轮的放水冷修。

近期碱厂库存连续去化,但整体仍处于高位水平,短期关注商品情绪对纯碱的带动影响,中长期仍面临过剩的压力,可考虑以逢高做空为主。

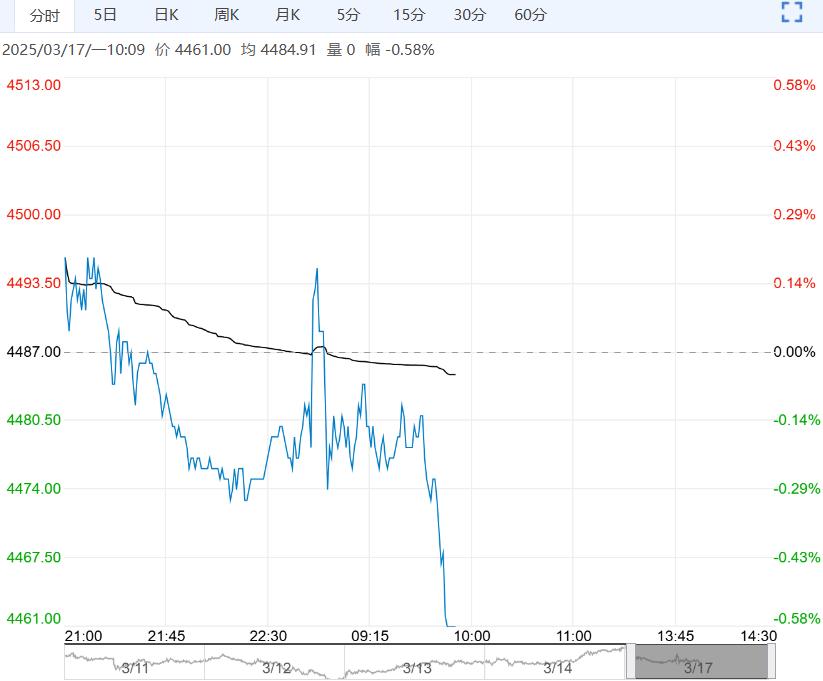

上周玻璃盘面在底部震荡运行,主要是终端需求迟迟不见好转,产业心态偏悲观。

中下游拿货积极性不高,玻璃厂持续累库,价格不断阴跌,利润被压缩,但供给表现稳中有增,市场仍期待“金三银四”需求,短期大规模放水冷修概率不大。

周五商品市场情绪偏暖,周末沙河地区产销大幅好转,但需关注下周能否带动市场整体成交氛围好转,短期玻璃面临季节性需求的验证,价格或有阶段性反弹,但中长期仍有下跌预期。

远兴、金山等装置如期检修,供应下降明显。

本周,纯碱企业检修持续,开工及产量或将继续下降,但后续随着主要装置检修结束,产量或将从底部逐渐回升。

浮法玻璃和光伏玻璃日产量均增加,尤其是光伏玻璃,价格上涨导致前期堵窑产线陆续恢复,纯碱刚需增加,但周内碱厂待发订单窄幅下降,因装置检修,纯碱产量大幅下降,供给过剩阶段性得到改善,预计3月份碱厂库存持续下降,但降幅有限。

上周玻璃产线无新增变动,前期点火玻产线出玻璃,日产量稳中有增。

本周暂无产线有放水计划,有产线存点火预期,预计短期供给稳定。

需求端仍表现一般,深加工订单多以散单为主,玻璃厂持续降价促销,但效果一般,周五市场情绪有所好转,周末沙河嗲地区产销大幅增加,中下游按需拿货为主,玻璃厂产销偏弱,持续累库中,但本周累库幅度放缓。(以上数据均来自隆众资讯)

<上一篇 供需端缺乏利多驱动 预计沥青短期窄幅震荡

下一篇>已是最后一篇