供给方面,Mysteel数据显示,截至3月14日,全国售粮进度80%,东北地区售粮进度80%,华北地区售粮进度为76%,均同比偏快10个百分点左右。待售粮源不足两成,售粮压力得到有效缓解,供给上量压力有限。

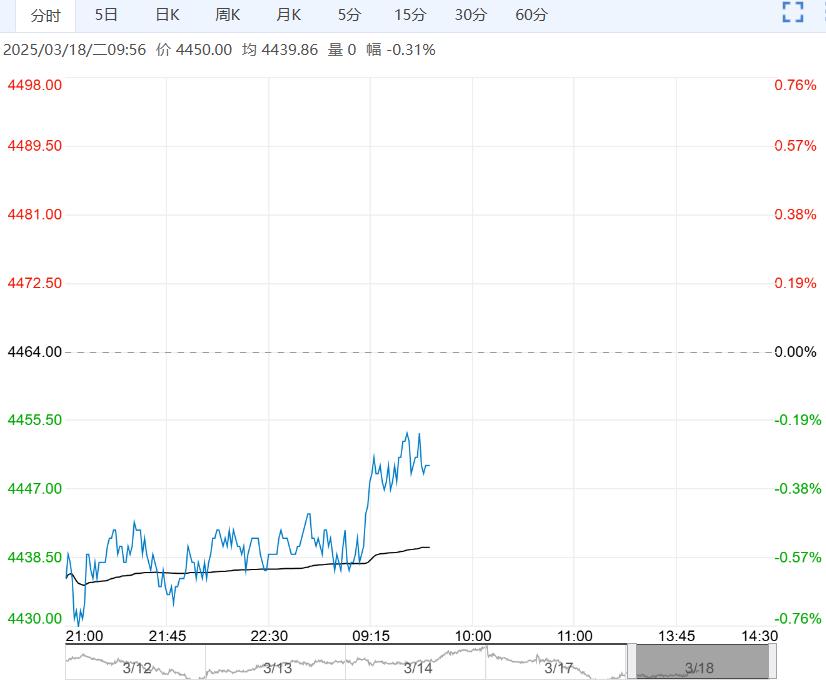

【鸡蛋】

【市场热点及投资逻辑】:行情:3月17日,鸡蛋期货主力C2505合约弱势运行,收盘3031元/500kg,日跌幅0.85%。

现货端:主产区鸡蛋均价3.17元/斤,日环比上涨0.01元/斤,同比下跌9.94%。主销区鸡蛋均价3.21元/斤,日环比持平,同比下跌11.57%;基差(沧州),19元/吨。

基本面:供给方面,根据养殖周期推算,3月新开产蛋鸡数量继续增加,而老鸡出栏量减少,预计在产蛋鸡存栏量将小幅提升,鸡蛋供应延续宽松局面,供应压力仍大。

需求方面,当前处于消费淡季,下游库存充足,食品企业采购积极性不高,鸡蛋消化速度低于往常。虽然清明节可能带动终端采购需求小幅回升,但整体需求仍难以对蛋价形成有力支撑。

成本方面,饲料成本有所下降,玉米和豆粕价格回落,使得鸡蛋养殖成本降低,进一步削弱了蛋价的支撑因素。

结论:短期内鸡蛋期货市场仍将受到高存栏、低需求的双重压力,预计仍将维持震荡偏弱的走势。关注供需变化和成本端动态。

策略建议:观望

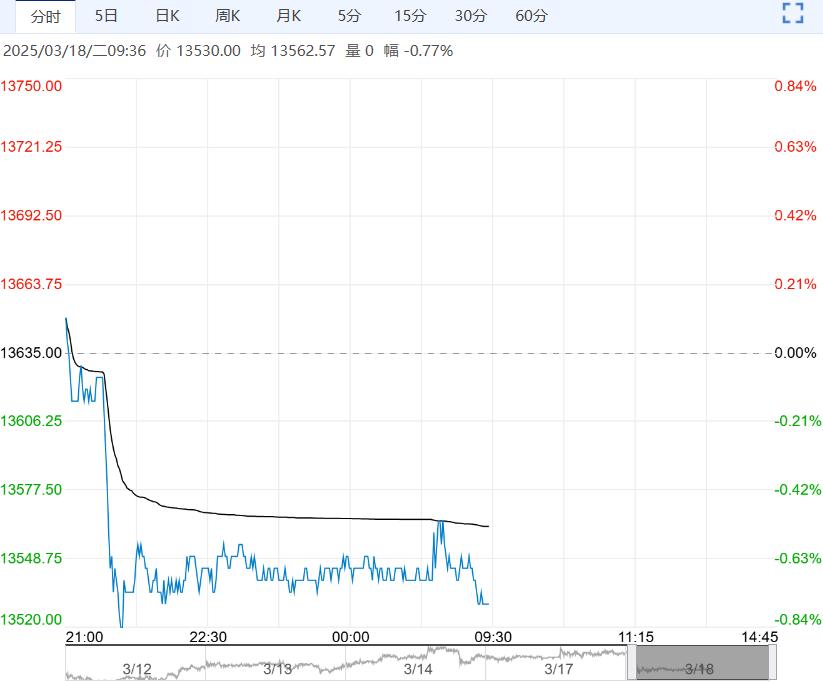

【玉米】

【市场热点及投资逻辑】:行情:3月17日,玉米期货主力C2505合约弱势震荡,收盘2291元/吨,夜盘收至2290元/吨,夜盘跌幅0.04%。

现货端:全国玉米均价2273元/吨,日环比上涨8元/吨,同比下跌5.84%;基差(大连港):-61元/吨。

基本面:供给方面, Mysteel数据显示,截至3月14日,全国售粮进度80%,东北地区售粮进度80%,华北地区售粮进度为76%,均同比偏快10个百分点左右。待售粮源不足两成,售粮压力得到有效缓解,供给上量压力有限。

当前进口玉米及其替代谷物数量持续下降,但中美贸易战影响市场预期,为了调节和其他国的贸易关系,替代品进口很有可能继续放开,关注玉米进口政策。

需求方面,饲料及深加工企业开工率逐步回升,刚需补库意愿增强,部分企业提价刺激上量。贸易商囤货意愿增强,社会面粮源供应紧张。

政策方面,政策性收储持续进行,对玉米价格形成托市作用,南方港口内贸订单增多,支撑产区报价。

结论:玉米市场整体供需格局趋紧,现货易涨难跌,价格仍有上涨空间,预计短期主力盘面震荡运行。关注收储政策、售粮节奏、渠道及下游建库意愿。

策略建议:观望

下一篇>已是最后一篇