据海关统计数据,2025年1月我国棉花进口量15万吨,棉纱进口量10万吨,2月我国棉花进口量12万吨,棉纱进口量11万吨,整体进口量同比下滑。下游纺织业正“金三银四”的旺季时期,订单有所增加,成品走货好转,棉花基差走强,但纱厂对皮棉采购仍维持刚需补库为主。

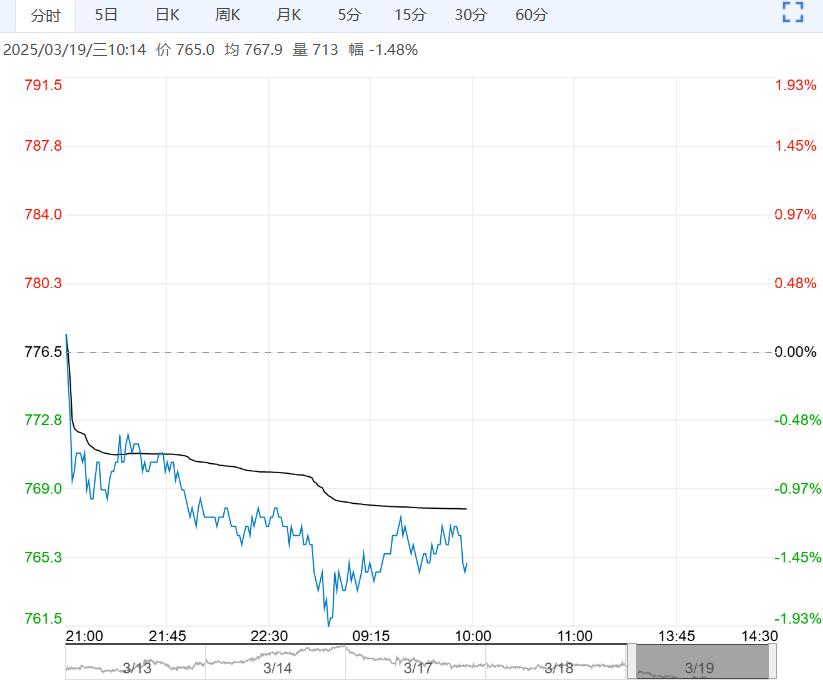

【生猪】:反弹布空远月

【期货动态】05收于13705,涨幅0.74%

【现货报价】昨日全国生猪均价14.57元/公斤,较昨日上涨0.02元/公斤,其中河南、湖南、辽宁、四川、广东五省生猪均价分别为14.78、14.10、14.45、14.48、14.98元/公斤,分别上涨0.20、0.10、0.12、0.25、0.20元/公斤

【现货分析】

1、供应端:标肥价差倒挂,能繁、仔猪、饲料基本预示远月供应压力逐渐增大;

2、需求端:年后需求预估继续疲软;

3、从现货来看:供应压力逐月增加,能繁去化已经不是四季度拉动猪价上涨的主因,关注二育节点

【南华观点】近期观点详见策略报告《一只特立独行的猪:信仰与自由》

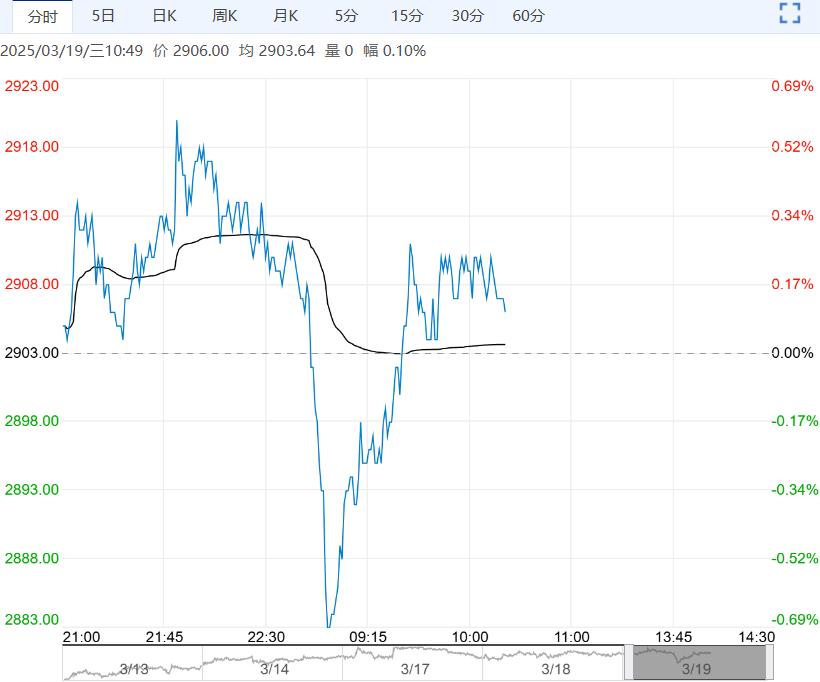

【棉花】:关注旺季走货

【期货动态】洲际交易所(ICE)期棉下跌超0.5%,受累于金融市场的普跌情绪。隔夜郑棉小幅收涨。

【外棉信息】据美国农业部报告,至3月13日一周,24/25年度美国新花累计分级检验318.05万吨,本年度80.6%的皮棉达到ICE期棉交割要求,同比上升1.3个百分点。

【郑棉信息】截止到2025年3月17日,2024棉花年度全国棉花公证检验重量为675.40万吨,截至2月底国内棉花工商业库存仍处于近五年峰值水平,供给相对充裕。

据海关统计数据,2025年1月我国棉花进口量15万吨,棉纱进口量10万吨,2月我国棉花进口量12万吨,棉纱进口量11万吨,整体进口量同比下滑。下游纺织业正“金三银四”的旺季时期,订单有所增加,成品走货好转,棉花基差走强,但纱厂对皮棉采购仍维持刚需补库为主。

【南华观点】短期下游成品走货边际好转,纺企原料库存偏低,对棉价形成支撑,但目前纺织企业效益不佳,大多仅维持微利状态,在高库存及套保压力下,棉价上方空间有限,短期或维持在13500-13900元/吨左右的区间内震荡,关注旺季订单情况。

<上一篇 市场按需采购 预计红枣短期呈弱势震荡走势

下一篇>已是最后一篇