供需方面,3月全国不锈钢排产处于绝对高位,现货市场到货不多,但终端需求不温不火,下游刚需采购为主,上周全国主流市场不锈钢89仓库口径社会总库存112.7万吨,周环比上升0.36%。

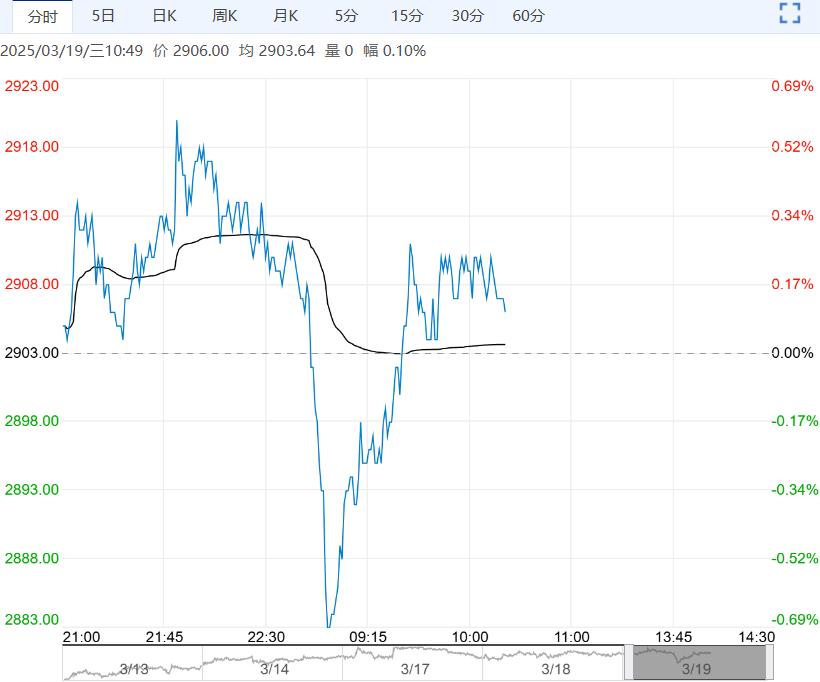

宏观方面,美国2月零售数据不及预期,引发对消费走弱的担忧,关注今晚美联储议息会议。

消息面,2月底以来,印尼镍业政策炒作从计划削减镍矿配额(未指明镍矿限额)到出口外汇强制留存令、修改镍矿产销售基准价,再到建议上调整镍产业税率,这些政策对镍供需格局直接影响有限,主要作用于成本端,且落地和执行力度有待观察,对镍价情绪刺激已逐渐被消化。

原料方面,三月为印尼斋月,印尼镍矿供应维持偏紧,内贸升水处于19-21美元/湿吨;刚果金暂停钴出口使得MHP钴系数上涨,硫酸镍及三元前驱体倒挂幅度扩大,三元正极材料订单情况一般。

供需方面,镍基本面维持疲弱,3月精炼镍产量增加,而下游成交情况一般,社库增幅明显,LME库存不断刷新近三年来历史新高。

综合而言,印尼政策炒作对盘面刺激逐步褪去,多头资金止盈离场,镍基本面维持疲弱,短期或承压运行。

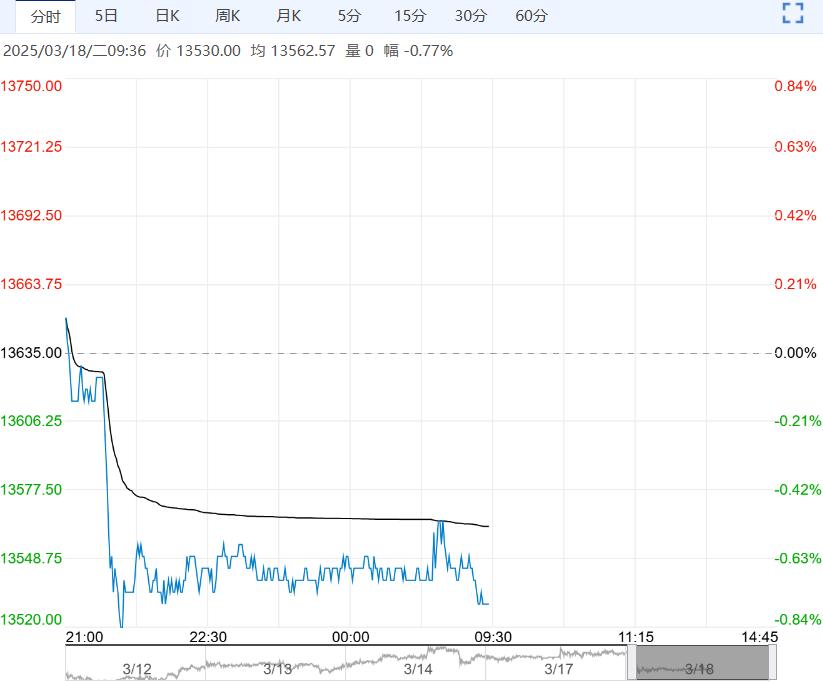

【不锈钢】:下方成本支撑强劲,上方弱需求高库存压制

消息面,2月底以来,印尼镍业政策炒作从计划削减镍矿配额(未指明镍矿限额)到出口外汇强制留存令、修改镍矿产销售基准价,再到建议上调整镍产业税率,这些政策对不锈钢供需格局直接影响有限,主要作用于成本端,且落地和执行力度有待观察,对盘面情绪刺激已逐渐被消化。

三月为印尼斋月,印尼镍矿供应维持偏紧,内贸升水处于19-21美元/湿吨附近。

镍铁方面,近日镍铁成交价格上涨至1000-1035元/镍水平,不锈钢成本支撑抬升。

供需方面,3月全国不锈钢排产处于绝对高位,现货市场到货不多,但终端需求不温不火,下游刚需采购为主,上周全国主流市场不锈钢89仓库口径社会总库存112.7万吨,周环比上升0.36%。

综合而言,印尼政策扰动逐渐消退,原料价格上涨带来较强成本支撑,而高库存及弱需求使价格缺乏继续上行驱动,短期预计13000——13700区间震荡为主。

下一篇>已是最后一篇