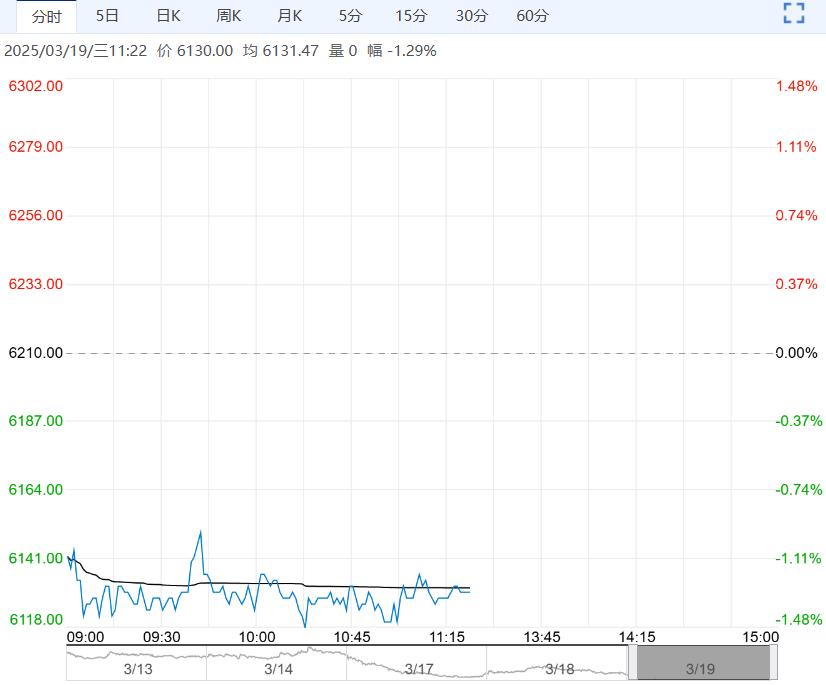

中国台塑4月PVC出口船货预售报价下调30美金打击市场情绪,供应端受春检影响开工率环比小幅下滑,整体产量有所下降,当前库存矛盾不大,4月春检范围仍在预期内,尚未开启大规模检修。

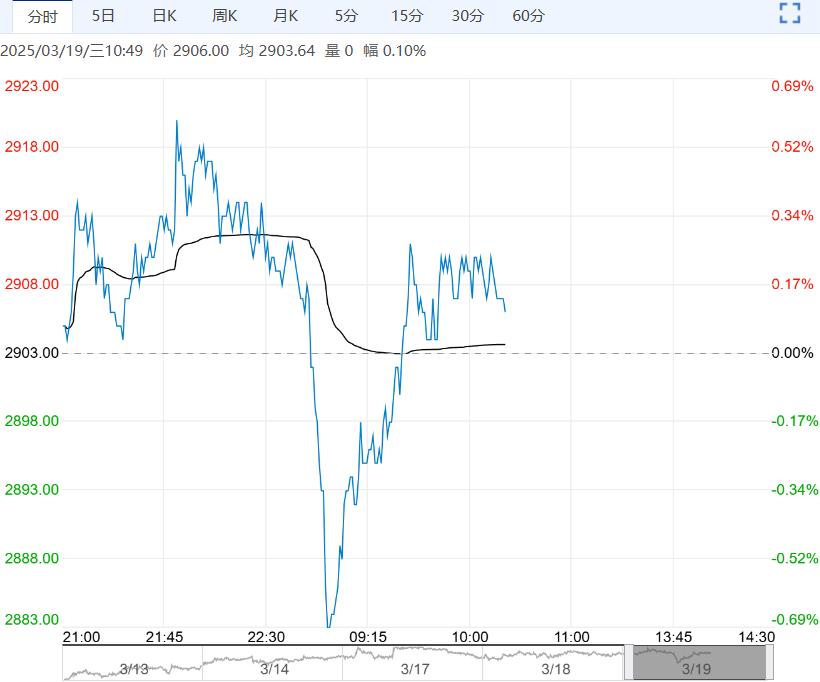

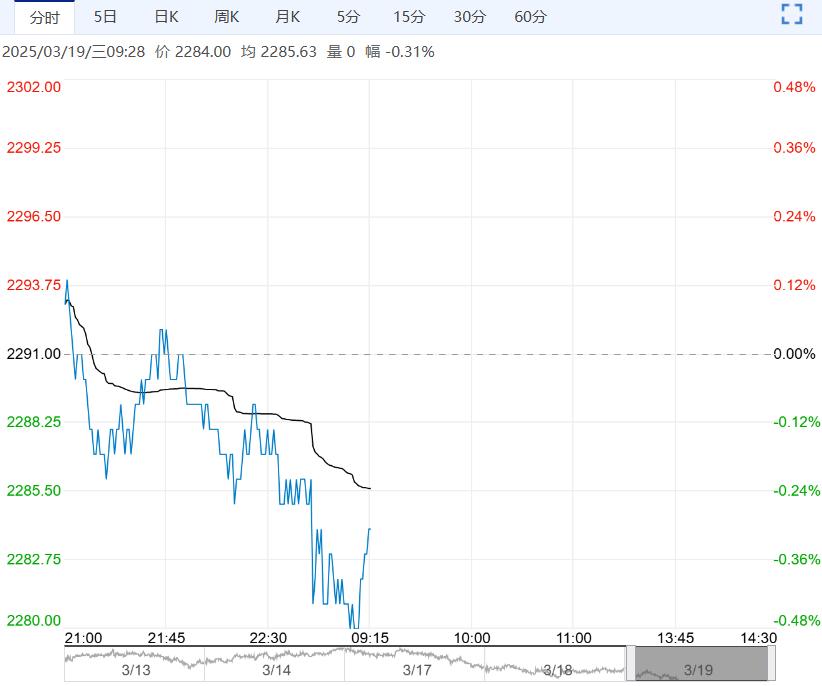

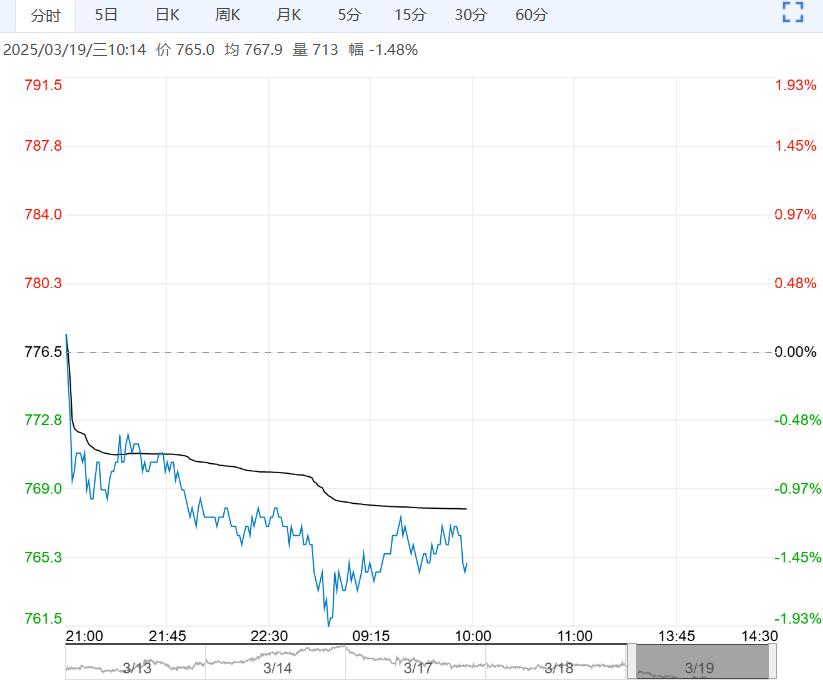

【乙二醇】:库存高位 乙二醇震荡偏弱

供需情况,3.17华东主港地区MEG港口库存约81万吨附近,环比上期+5.3万吨。

截至3月13日,中国大陆地区乙二醇整体开工负荷在72.83%(环比上期-0.75%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在75.00%(环比上期-3.43%),春节之后聚酯检修装置陆续重启,聚酯负荷有所回升,截止3.14聚酯负荷回升在91.5%附近。

终端开工情况来看,截至3.14江浙终端开工局部调整,订单偏弱同比弱于去年,江浙样本加弹综合开工率降至85%(+1%),江浙织机综合开工率提升至74%(+1%),江浙印染综合开工率提升至76%(-3%)。织造企业仍在复工为主,坯布订单整体依旧偏弱运行。

综合来看,最近港口显性库存高累,外盘货源供应略超预期,现货端供应偏宽松,预计现货基差仍将偏弱。聚酯工厂原料备货较为充裕订单缺口不大,煤价走弱下煤制利润修复国产开工提升,下游织造订单尚未恢复,成本端走弱下乙二醇短期仍偏弱。

2505合约运行区间4400-4700。

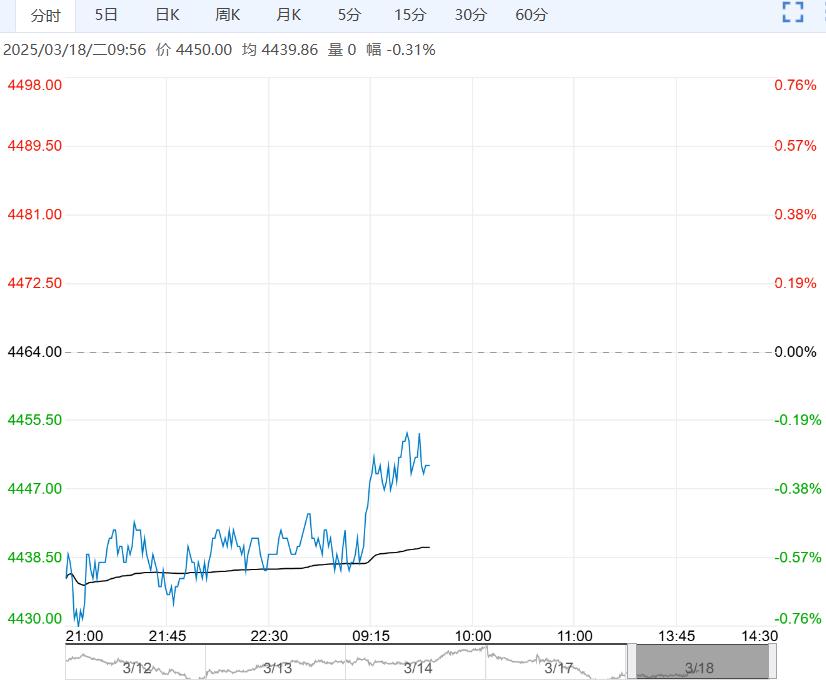

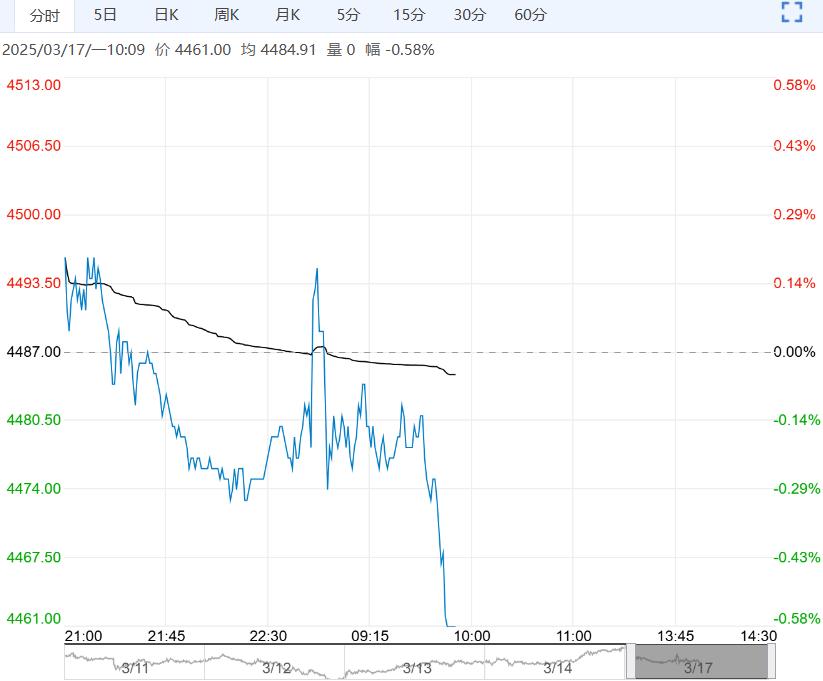

【PVC】:弱势维持

据卓创资讯数据显示,本周PVC粉整体开工负荷率为77.54%,环比下降0.9%;其中电石法PVC粉开工负荷率为80.96%,环比下降1.40%;乙烯法PVC粉开工负荷率为68.72%,环比提升0.41%。

截至3月13日华东原样本库存42.57万吨,较上一期减少0.07%,同比减少13.81%;华东扩充后样本库存76.57万吨,环比减少1.06%;华南样本库存4.62万吨,较上一期增加0.65%,同比减少13.35%;样本总库存来看,华东及华南原样本仓库总库存47.19万吨,较上一期持平,同比低13.35%。华东及华南扩充后样本仓库总库存81.19万吨,环比减少0.96%。

现货来看,华东电石法五型现汇库提价格大致在4800-4950元/吨左右,华南电石法中端品牌主流成交在5000-5020元/吨,现货下跌20元/吨。

综合来看,中国台塑4月PVC出口船货预售报价下调30美金打击市场情绪,供应端受春检影响开工率环比小幅下滑,整体产量有所下降,当前库存矛盾不大,4月春检范围仍在预期内,尚未开启大规模检修。

目前烧碱跌价、兰炭涨价氯碱一体化利润均衡,PVC维持高开工率,现货供应相对充足,PVC出口承压及供需疲软期价弱势维持。2505合约运行区间4900-5200。

下一篇>已是最后一篇