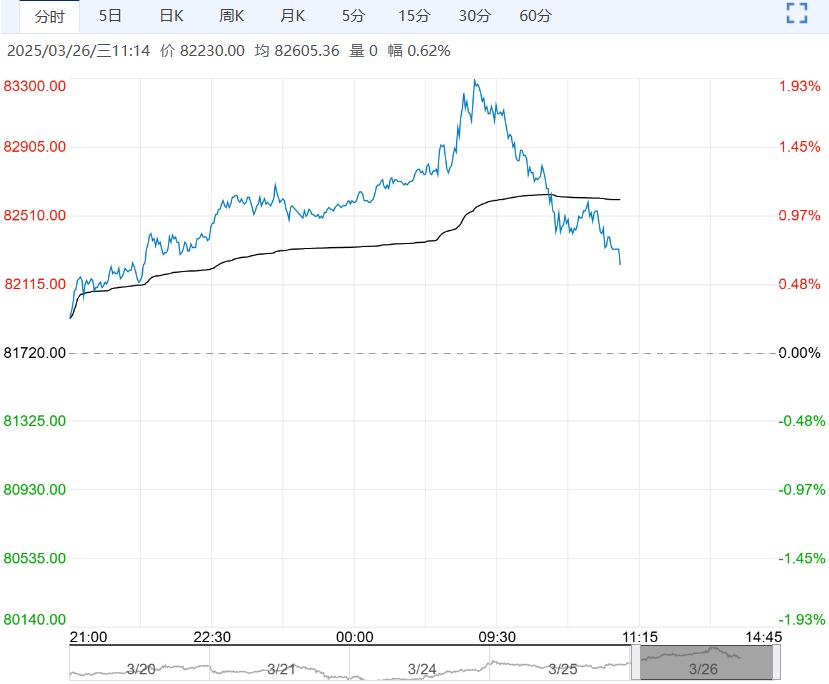

3月24日早盘,沪锡主力合约弱势下行,目前盘内报276930元,跌幅-0.70%。前两月国内锡矿进口量低,且精锡净进口,关注炼厂排产与消费强弱。上周SMM锡社库再增398吨至10548吨,短线倾向沪锡在27.5万暂有支撑,中下游可按需点价。中长线锡价建议在关注供应风险的同时,加大需求跟踪。

3月24日早盘,沪锡主力合约弱势下行,目前盘内报276930元,跌幅-0.70%。前两月国内锡矿进口量低,且精锡净进口,关注炼厂排产与消费强弱。上周SMM锡社库再增398吨至10548吨,短线倾向沪锡在27.5万暂有支撑,中下游可按需点价。中长线锡价建议在关注供应风险的同时,加大需求跟踪。

金瑞期货:维持高位僵持

Alphamin公告称因局势问题暂停生产,年产预计2万吨,锡矿供应紧张继续发酵,国内原料在缅甸复产前或持续紧张,加工费保持下降趋势,未来冶炼生产压力加大。消费端,近期价格波动令下游采购明显转弱。展望短期价格,考虑原料紧张,以及短期价格强势令下游转弱,预计锡价维持高位僵持。

五矿期货:维持高位震荡态势

锡基本面方面,矿端供应偏紧,1-2月锡矿进口显著下降对锡的价格起到显著支撑作用,后续缅甸复产矿端预计偏宽松,现阶段消费进入旺季,锡锭产量维持高位,锡整体呈现供需双强态势。消费旺季来临,国内库存目前处于相对高位,LME库存维持低位,关注后续库存变化情况。沪锡后续预计将维持高位震荡态势。

编辑:金闪闪

<上一篇 供需维持过剩格局 沪镍短期或区间震荡运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多