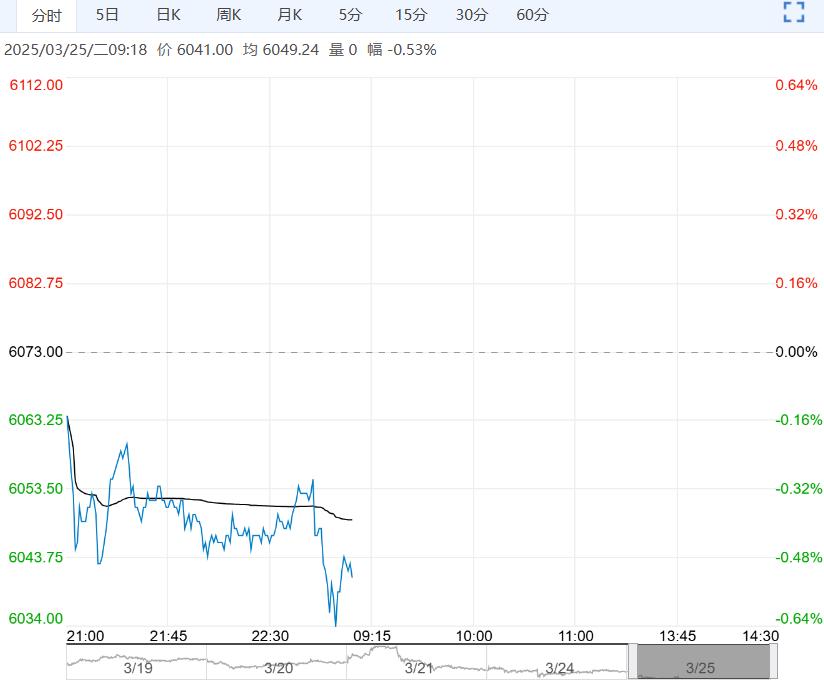

基本面来看,当前国内广西产区榨季生产已经进入收榨尾声,国产糖工业库存累积空间正在压缩,但供给充裕,令糖价仍旧承压,不过进口糖短期供给冲击有限。

逻辑与观点:阶段性供给充裕,国际糖价回落的影响,内糖跟随回落震荡。

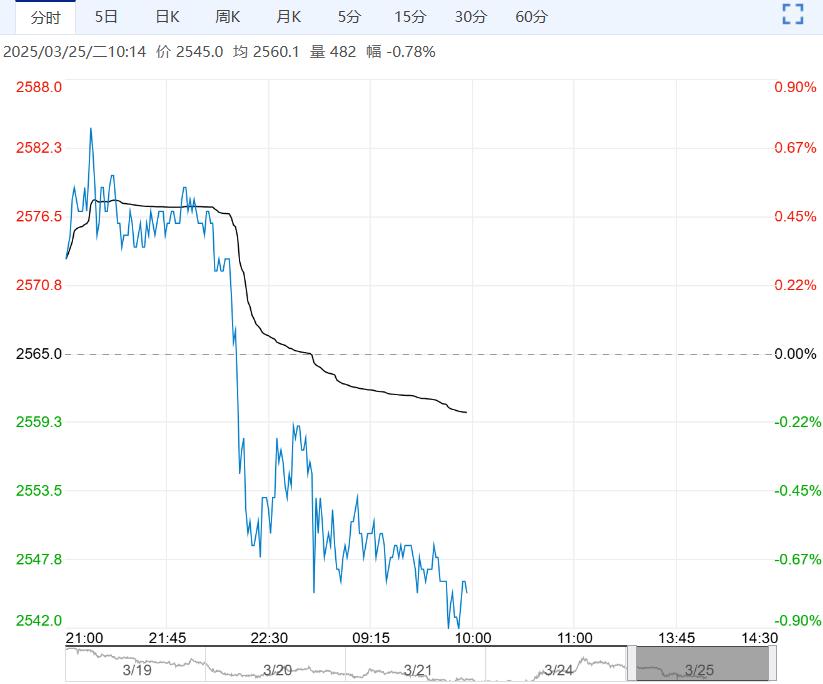

隔夜ICE原糖大幅下挫,周五5月合约收盘19.28美分/磅,日跌2.08%,伦敦ICE 白糖期5月合约报542.7美元/吨,日跌1.63%,短期因巴西甘蔗地带迎来降雨缓解旱情令糖价承压回落,但巴西干旱程度仍然很大。

泰国增产, 截至3月17日, 2024/25榨季已产糖980.23万吨,同比增幅13.4%(OCSB),加上出口积极性较强拖累糖价,泰国海关数据显示2月泰国出口了76万吨,同比增加58%,不过印度减产超预期,对糖价有支撑。

但从全球格局来看,下一榨季全球食糖将可能由本榨季的短缺格局转向过剩格局制约远期糖价,短期来看,巴西Secex 数据显示,巴西前三周出口糖117.84万吨,日均较去年3月全月日均建减少32%,另外,巴西即将开启新榨季生产,供给陆续增加的忧虑压制糖价回落。

技术面ICE原、白糖高位回落,关注下方20日均线支撑,国内糖市现货小幅下跌,郑糖走势跟随国际糖价波动回落运行。

基本面来看,当前国内广西产区榨季生产已经进入收榨尾声,国产糖工业库存累积空间正在压缩,但供给充裕,令糖价仍旧承压,不过进口糖短期供给冲击有限。

海关数据显示1月我国进口食糖仅6万吨,2月进口仅2万吨,2025年1-2月累计进口8万吨,同比大幅下降111万吨,数据利多,后续进口变化对未来供给的补充和进口价格方面有很大影响,需倍加关注,短期外盘回落及国内技术性同样承压下,糖价回落下行寻求支撑。

下一篇>已是最后一篇

相关阅读

供应压力不断增加 沪锌短期或难改震荡格局

3月27日早盘,沪锌主力合约小幅走低,目前盘内报...[详情]

广州期货交易所:关于调整工业硅期货交易限额的通知

根据《广州期货交易所风险管理办法》,经研究决定,自2025年3月28日交易时起,非期货公...