需求方面,部分饲料企业因玉米价格持续上涨,开始采购小麦来替代玉米,玉米替代现象有所增多,深加工企业开工率保持高位,但玉米淀粉及副产品价格有所下降,企业库存及销售压力仍存。

【玉米】

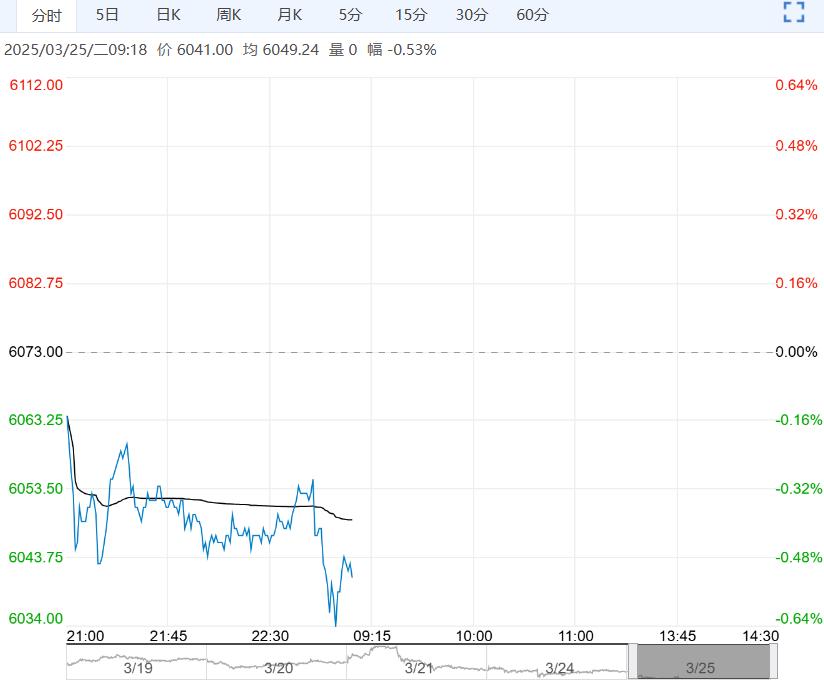

【市场热点及投资逻辑】:行情:3月24日,玉米期货主力C2505合约偏弱运行,收盘2271元/吨,夜盘收至2271元/吨。

现货端:全国玉米均价2263元/吨,日环比下跌2元/吨,同比下跌5.59%;基差(大连港):-71元/吨。

基本面:供给方面, Mysteel数据显示,截至3月20日,全国13个省份农户售粮进度84%,较去年同期快10%。全国7个主产省份农户售粮进度为83%,较去年同期偏快12%,国产玉米余粮已经见底,供应高峰或已过去。

当前进口玉米及其替代谷物数量持续下降,但中美贸易战影响市场预期,为了调节和其他国的贸易关系,替代品进口很有可能继续放开,关注玉米进口政策。

需求方面,部分饲料企业因玉米价格持续上涨,开始采购小麦来替代玉米,玉米替代现象有所增多,深加工企业开工率保持高位,但玉米淀粉及副产品价格有所下降,企业库存及销售压力仍存。

结论:国内玉米市场供应压力逐步减轻,需求端饲用和深加工需求稳定,价格有望保持坚挺。关注收储政策、售粮节奏、渠道及下游建库意愿。

策略建议:观望

【鸡蛋】

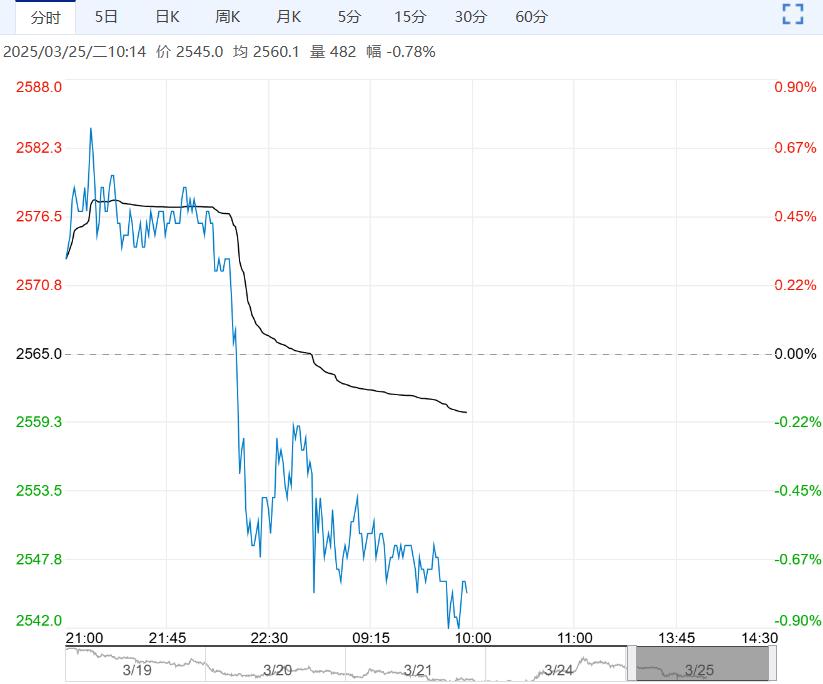

【市场热点及投资逻辑】:行情:3月24日,鸡蛋期货主力C2505合约底部震荡,收盘3024元/500kg,日跌幅0.59%。

现货端:主产区鸡蛋均价3.23元/斤,日环比下跌0.02元/斤,同比下跌7.45%。主销区鸡蛋均价3.21元/斤,日环比持平,同比下跌9.07%;基差(沧州),126元/吨。

基本面:供给方面,尽管近期蛋价下跌,养殖端亏损增加,老鸡淘汰加速,但新开产蛋鸡数量仍较多,整体供应压力仍在。

需求方面,随着天气转暖,鸡蛋的消费逐渐进入旺季,食品厂等加工企业对鸡蛋的需求有所增加,随着清明节的临近,食品厂等加工企业对鸡蛋的需求将进一步增加,这将对鸡蛋价格起到有力的支撑作用。

结论:短期内鸡蛋期货市场仍将受到高存栏、低需求的双重压力,临近清明节,下游补货需求可能会带来一定的价格回升,但整体涨幅有限。建议观望为主。注供需变化和成本端动态。

策略建议:观望

下一篇>已是最后一篇

相关阅读

供应压力不断增加 沪锌短期或难改震荡格局

3月27日早盘,沪锌主力合约小幅走低,目前盘内报...[详情]

广州期货交易所:关于调整工业硅期货交易限额的通知

根据《广州期货交易所风险管理办法》,经研究决定,自2025年3月28日交易时起,非期货公...