期货涨势暂缓,业者心态尚可,国内PVC现货市场气氛平稳,各地区报价涨跌互现,华北地区报价仍小幅走高。西北主产区企业报价灵活波动,接单情况欠佳,由于内贸及出口订单逐步交付,厂区库存小幅回落至46.98万吨。

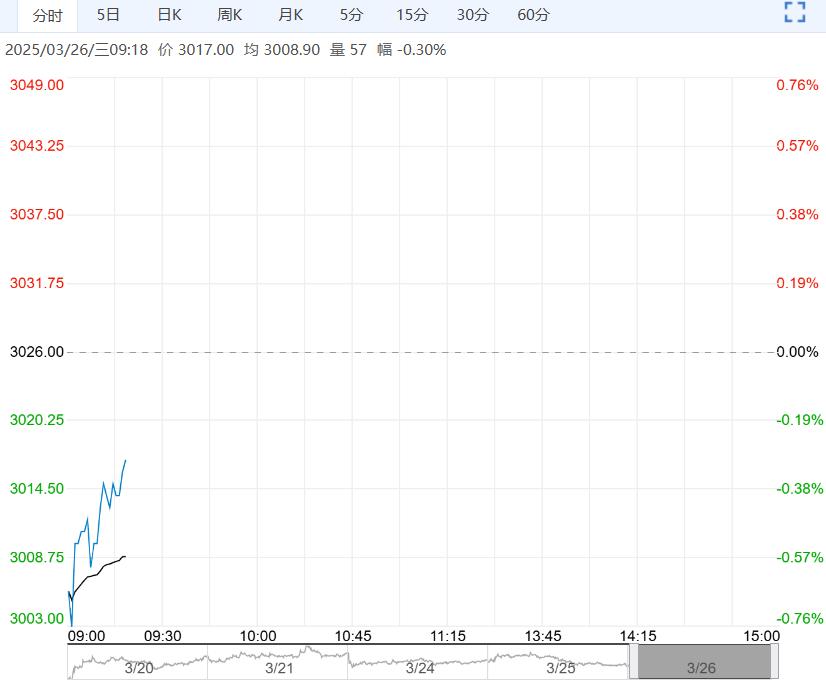

【行情复盘】PVC期货昨日窄幅上探后回落,最高触及5171,上方40日均线附近承压,重心震荡走低。隔夜夜盘,期价徘徊整理。

【重要资讯】期货涨势暂缓,业者心态尚可,国内PVC现货市场气氛平稳,各地区报价涨跌互现,华北地区报价仍小幅走高。西北主产区企业报价灵活波动,接单情况欠佳,由于内贸及出口订单逐步交付,厂区库存小幅回落至46.98万吨。与期货相比,PVC现货市场维持贴水状态,基差略收敛,点价货源优势不明显。上游原料电石市场维稳运行,价格大稳小动。部分地区因电力供应不稳,导致电石产量下滑,目前企业出货较为顺畅。下游PVC企业电石到货情况不一,多数到货基本维持够用,入市采购较为积极,采购价与前期持平,PVC成本端暂无明显支撑。新增广西华谊临时停车,前提停车装置延续,PVC行业开工小幅回落,降至76.57%,较前期下降0.97个百分点。后期企业存在少量检修,同时部分装置计划恢复,预计PVC产量基本维稳。贸易商出货为主,但下游市场缺乏买气,实际成交放量欠佳。下游需求行业开工恢复缓慢,华东、华南以及华北地区目前仍不足五成。最新统计数据显示,PVC型材开工为41.65%,管材开工为46.88%。由于终端订单不佳,PVC下游工厂生产积极性不高,维持刚需补货节奏。1-2月份,PVC累计出口61万吨左右,同比大幅增长,市场关于印度反倾销的消息短期可能促使PVC出口订单增加。部分低价货源成交好转,华东及华社会库存下降至45.73万吨,仍处于历年同期高位。

【市场逻辑】电石价格波动不大,PVC成本端缺乏支撑,行业开工变化不大,货源供应较为稳定,而下游需求持续低迷,社会库存压力不减。

【交易策略】缺乏利好刺激,PVC期货上涨难持续,维持底部震荡走势,上方5180-5200附近承压,操作上不建议追涨,下方支撑关注4950-5000附近。

(来源:方正中期期货)

下一篇>已是最后一篇

相关阅读

供应压力不断增加 沪锌短期或难改震荡格局

3月27日早盘,沪锌主力合约小幅走低,目前盘内报...[详情]

广州期货交易所:关于调整工业硅期货交易限额的通知

根据《广州期货交易所风险管理办法》,经研究决定,自2025年3月28日交易时起,非期货公...