国产矿难有明显增量,仍需依赖进口矿大量补充,矿端供需结构有所改善;氧化铝运行产能高企,且有继续攀升的迹象,冶炼利润虽不佳,但企业尚未有大范围减产行动,供应端压力依然较强。

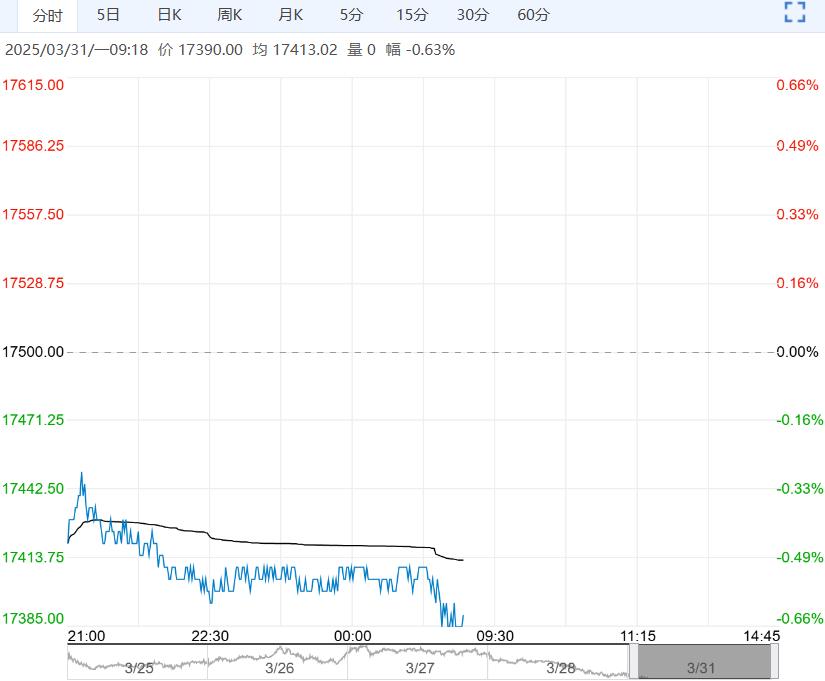

【沪铅】:承压震荡

上一交易日,沪铅主力合约收于17400元/吨,跌幅0.57%。

铅精矿加工费持稳,受检修影响,原生铅产量稍有下滑,受废料供应紧俏影响,再生铅产量难有大幅增长。

“以旧换新”政策对终端消费有些许提振作用,蓄企开工率相对平稳,然而,随着传统淡季来临,经销商多谨慎采购。

上周,电解铅社会库存增加400吨。基本面矛盾不大,但消费淡季会限制上方空间,铅价或承压调整。

观点:承压震荡。

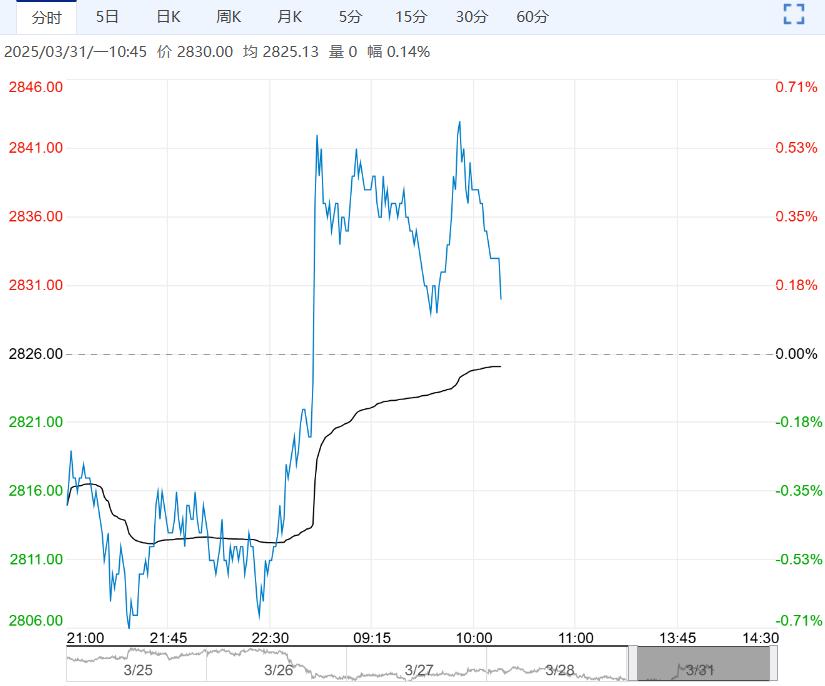

【沪铝】:宽幅震荡

上一交易日,沪铝主力合约收于20575元/吨,跌幅0.17%;氧化铝主力合约收于2997元/吨,跌幅0.75%。

国产矿难有明显增量,仍需依赖进口矿大量补充,矿端供需结构有所改善;氧化铝运行产能高企,且有继续攀升的迹象,冶炼利润虽不佳,但企业尚未有大范围减产行动,供应端压力依然较强。

与此同时,电解铝增量比较有限,在可观的利润驱动下,冶炼企业的排产计划较稳定。

近期,加工企业的开工率均有不同程度恢复,且往年“金三银四”时期,行业多呈现高景气水平,消费端的复苏有利于电解铝社会库存的去化。

上周,电解铝社会库存下降2.5万吨,铝棒库存下降1.75万吨。供需格局发生变动之前,氧化铝期价多维持弱势运行。供、需端尚未有超预期表现,铝价仍维持在区间内运行。

观点:宽幅震荡。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

实际需求未见增长亮点 不锈钢短期或将延续弱势

4月10日早盘,不锈钢主力合约弱势下行,目前盘内...[详情]

郑商所:关于动力煤期货2604合约有关事项的公告

一、交易保证金标准和涨跌停板幅度:交易保证金标准为50%,涨跌停板幅度为10%。按规则...