需求端方面,聚酯负荷提升至92.9%附近,仍有一定提升空间,4月上旬预计或上升至94%-95%附近,江浙终端开工局部下调,终端工厂原料备货基本维持。

【PTA】“”短期跟随成本端谨慎操作

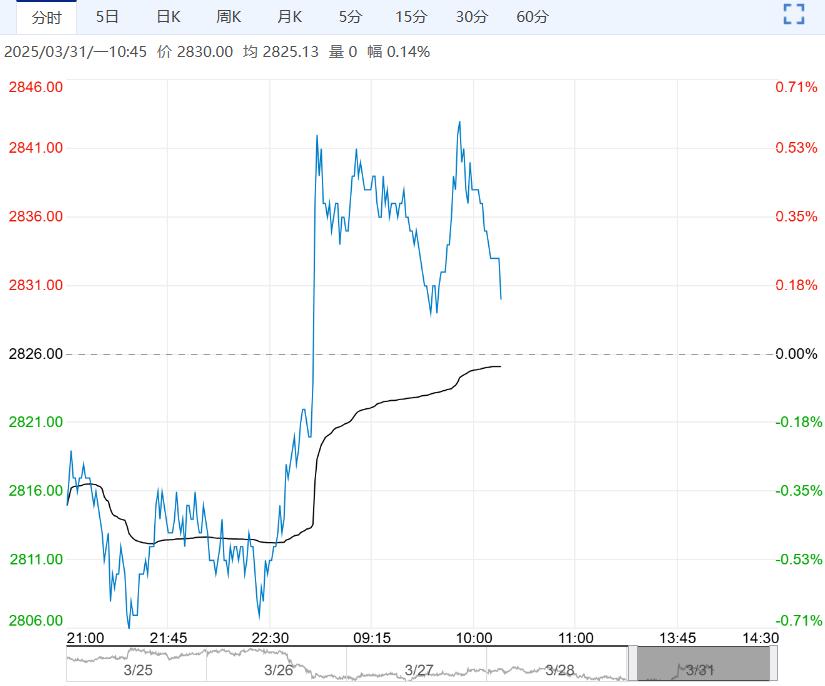

上一交易日,PTA2505主力合约下跌,跌幅0.73%。

供应端方面,仪化300万吨和百宏250万负荷有波动,目前基本正常运行,PTA负荷提升至79.9%,环比增加2.1%。

需求端方面,聚酯负荷提升至92.9%附近,仍有一定提升空间,4月上旬预计或上升至94%-95%附近,江浙终端开工局部下调,终端工厂原料备货基本维持。

成本端方面,PTA加工费降至300元/吨附近,PXN在200美元/吨左右,原油和PX价格震荡调整,关注原油价格变动。

综上,短期PTA供需基本面矛盾不大,外盘原油价或有回调预期,短期支撑减弱,去库预期叠加主流供应商高位出货,现货基差走强,PTA价格跟随成本端震荡运行为主,考虑谨慎操作,把握供需变化契机,注意控制风险。

【乙二醇】:短期库存有压力,谨慎偏空操作

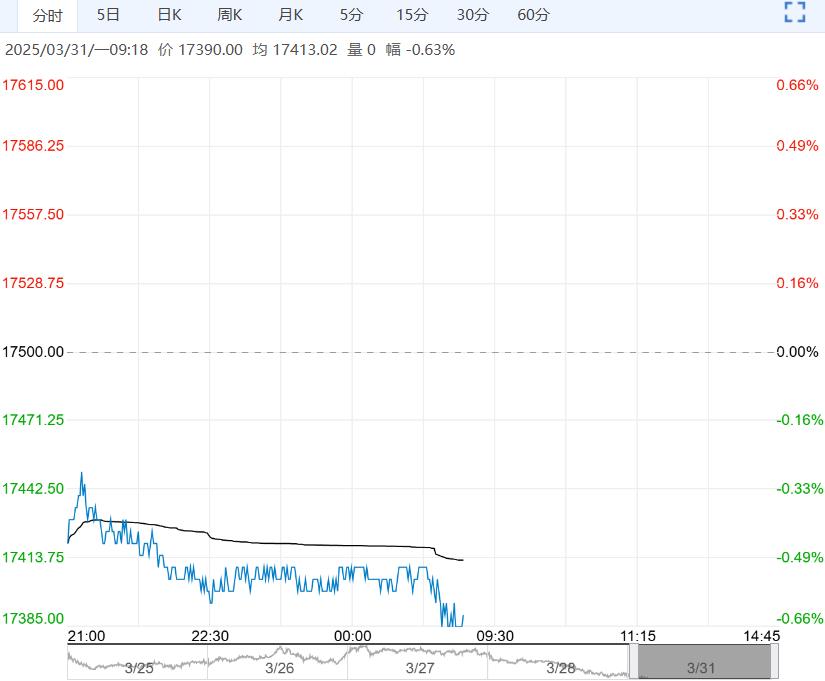

上一交易日,乙二醇主力合约下跌,跌幅0.89%。

供应端方面,煤制装置降负较多,乙二醇整体开工负荷在72.58%(环比上期下降0.12%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在68.05%(环比上期下降6.42%)。

陕西榆林化学4月初计划两条线轮流检修,新疆天业(三期)一条线停车检修中;3月底4月初前后有全厂检修计划,具体待定。

库存方面,华东主港地区MEG港口库存约76.7万吨附近,环比上期下降4.3万吨,库存继续去化较困难。

需求方面,下游聚酯开工上升至92.9%,终端织机开工局部下调,增速低于去年同期,需求端逐渐修复改善,但金三银四旺季表现不及预期。

综上,短期乙二醇库存累库至较高位置,且后续去化较难,压制盘面。短期预计乙二醇价格承压运行,考虑谨慎偏空操作,关注港口库存和上下游装置变动情况。

<上一篇 产业链维持累库 预计沥青短期高位震荡

下一篇>已是最后一篇