流通货源不多,持货商挺价出货,电解铅炼厂厂提货源报价升水转降,主流产区报价对SMM1#铅均价升水0-100元/吨出厂,再生铅炼厂转而扩贴水出货,再生精铅对SMM1#铅均价贴水100-0元/吨出厂。

周二沪锡主力SN2505合约日内先抑后扬,夜间增仓上行,刷新年内新高,伦锡延续涨势。

现货市场:听闻小牌对5月贴水500-贴水100元/吨左右,云字头对5月贴水100-升水200元/吨附近,云锡对5月升水200-升水500元/吨左右。

佤邦工业矿产管理局:原定于2025年4月1日缅时8:00在一片区曼相办公点召开的曼相矿山复工复产前座谈交流会议,现决定推迟举行。

整体来看,受缅甸地震影响,佤邦原本计划4月1日就曼相矿产复产座谈会,推迟举行,锡矿复产的不确定性上升,叠加刚果金比西矿复产时间未定,原料供应担忧助推内外锡价屡创年内新高,但消费增速难以匹配锡价涨幅,现货成交寡淡,以消化库存为主。供需矛盾较大,叠加宏观风险犹存,锡价追涨谨慎。

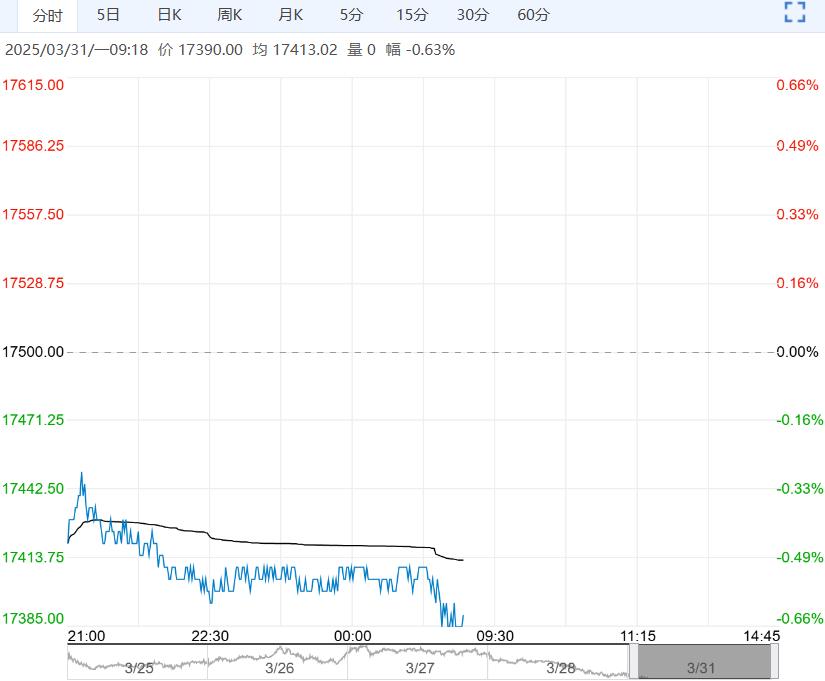

周二沪铅主力PB2505合约日内横盘震荡,夜间低开下行,伦铅收跌。

现货市场:上海市场驰宏铅17395-17435元/吨,对沪铅2505合约升水20-30元/吨;江浙地区江铜、金德铅报17375-17405元/吨,对沪铅2505合约平水。

流通货源不多,持货商挺价出货,电解铅炼厂厂提货源报价升水转降,主流产区报价对SMM1#铅均价升水0-100元/吨出厂,再生铅炼厂转而扩贴水出货,再生精铅对SMM1#铅均价贴水100-0元/吨出厂。

下游企业维持按需采购,部分计划清明节放假,部分于节前按需接货,现货成交稍有好转。

SMM:3月电解铅产量33.31万吨,远超预期,预计4月产量33.41万吨。3月再生精铅产量36.71万吨,远超预期,预计4月产量37万吨。

整体来看,电解铅及再生铅3月产量均大幅超预期,预计4月产量环比小增,下游电池仍处消费淡季,临近清明假期,部分企业节前备货,部分提前放假。

宏观存压力,基本面供应增加同时消费边际走弱,短期铅价维持偏弱运行,关注40 日均线附近表现。

<上一篇 PTA支撑减弱 预计乙二醇短期承压运行

下一篇>已是最后一篇