本周氧化铝行业开工率83%,较上周持平。下游氧化铝行业开工存下降预期,不利于烧碱刚需支撑。近期主力下游送货量有所下降,但压车现象仍存,继续对价格施压。下游非铝行业对原料采购刚需跟进,4月份江苏大型粘胶企业检修,对烧碱需求回落明显。

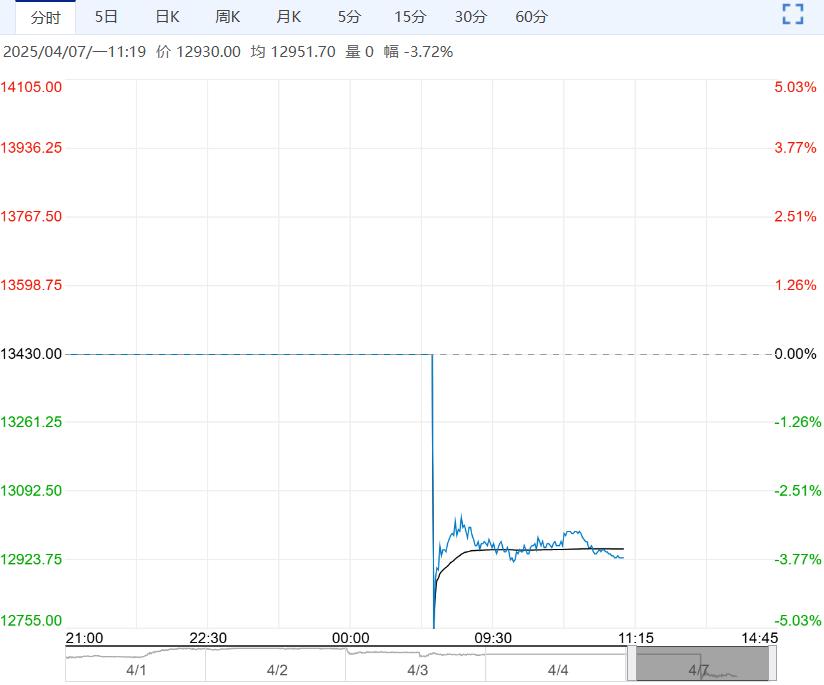

1、期货价格:本周烧碱期货价格下跌明显。截至周四主力05合约收盘价2501元/吨,周度跌幅3.06%。

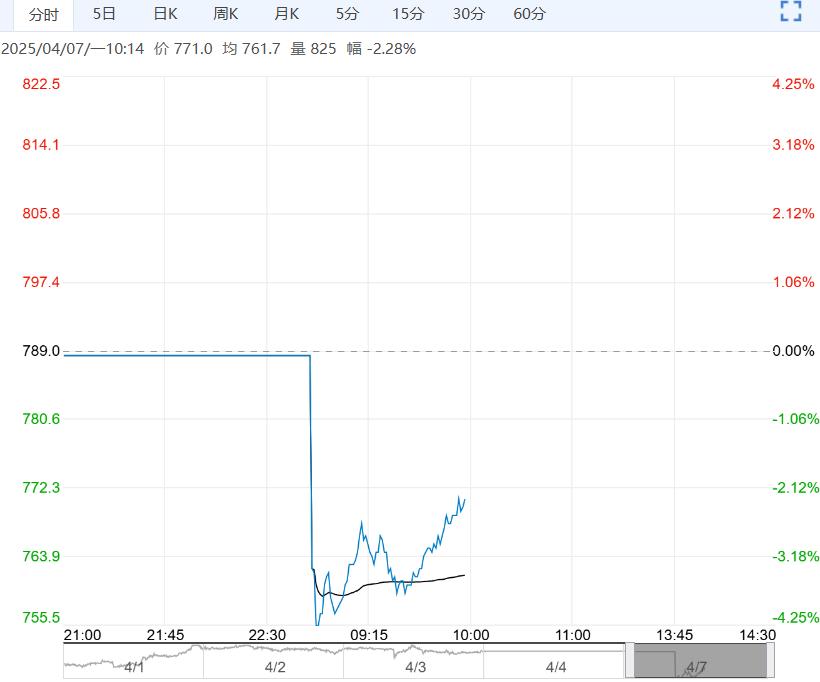

2、现货价格:本周烧碱现货价格同样走弱,截至周四,山东32%液碱价格855元/吨,50%液碱价格1440元/吨,二者分别较上周下跌15元/吨、40元/吨。

3、供应:隆众数据显示,本周国内20万吨以上规模烧碱企业开工率83.3%,较上周回落0.4个百分点。本周烧碱产量79.48万吨,较上周提升0.21%。清明假期之后江苏等地区装置存在检修预期,力度相对分散,预计烧碱供应或有回落,但降幅有限。

4、库存:隆众数据显示,本周国内20万吨以上液碱样本企业库存47.77万吨,周环比下降2.99%。按照季节性后期烧碱企业库存或继续去化,关注去库幅度。

5、需求:隆众数据显示,本周氧化铝行业开工率83%,较上周持平。下游氧化铝行业开工存下降预期,不利于烧碱刚需支撑。近期主力下游送货量有所下降,但压车现象仍存,继续对价格施压。下游非铝行业对原料采购刚需跟进,4月份江苏大型粘胶企业检修,对烧碱需求回落明显。

6、进出口:近期烧碱出口价格回落,东北亚地区价格回落至FOB450美元/吨,较3月下跌4.26%。我国烧碱进出口目的地均以东南亚地区为主,液碱部分虽然出口至美国,但数量非常有限,故本次美国对等关税对烧碱供需及价格影响暂可忽略。

7、观点:短期烧碱现货价格仍未止跌,对期货盘面负反馈依旧存在。清明假期后市场存在供应回落、企业去库、需求回落等变化预期,供需变化仍显偏弱。预计烧碱期货价格延续偏弱运行趋势,中期角度关注烧碱产能及下游氧化铝产能投放节奏的博弈。另需关注基差修复方向、主力下游送货量、烧碱库存数据。

(来源:光大期货)

下一篇>已是最后一篇