供应端,全球发运回落并低于去年同期水平,其中澳洲发运下降明显,国内到港量降至年内均值水平以下,港口库存小幅去化并仍有去库空间。

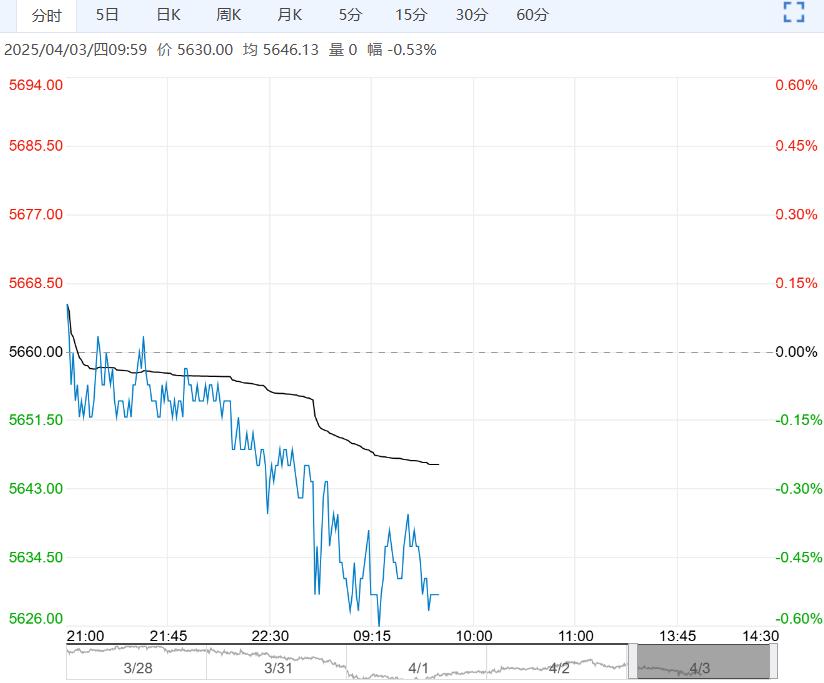

【纸浆】

昨天纸浆跌停开盘,随后价格有所回升,主要是受到关税冲击的影响;山东银星现货报价6450元/吨,价格持平,河北乌针布针报价5575元/吨;阔叶浆明星报价4620元/吨,价格持稳。

美国是我国主要的针叶浆进口国之一,后续从美国的进口或大幅减少。

截止2025年4月3日,中国纸浆主流港口样本库存为202.2万吨,较上期上涨0.9万吨,环比上涨0.4%。

目前港口库存处于同期偏高水平,纸浆流动性仍偏宽松。外盘报价相对坚挺,纸浆港口库存同比仍然偏高,需求总体表现一般,基本面总体偏弱。

操作上暂时观望。

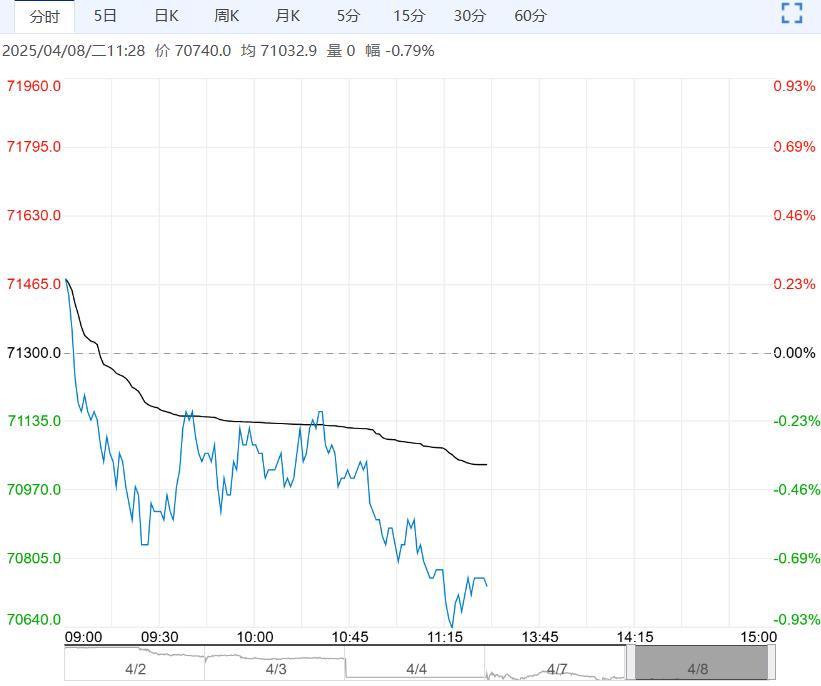

【铁矿石】

铁矿隔夜盘面小幅反弹。

供应端,全球发运回落并低于去年同期水平,其中澳洲发运下降明显,国内到港量降至年内均值水平以下,港口库存小幅去化并仍有去库空间。

需求端,成材表需处于顶部区域,旺季整体改善幅度有限,铁水复产速度放缓。

近期海外贸易摩擦对铁矿石供需的直接影响有限,但预期层面的转弱和资金避险情绪仍拖累价格走势,我们预计短期铁矿走势偏弱,投资者需要注意盘面波动放大的风险,未来关注国内刺激政策的出台情况。

编辑:金闪闪

<上一篇 PVC库存仍处高位 预计烧碱短期偏空运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多