目前南疆棉区已陆续开启新年度播种工作,北疆和东疆地区因温度偏低,尚未开始大面积播种,截至2025年3月31日,全疆整体播种进度约1.1%。目前“金三银四”纺织旺季已过半,新增订单量偏少,企业利润欠佳,但下游成品未见明显累库,库存压力不大。

【棉花】:关注政策变化

【期货动态】洲际交易所(ICE)期棉下跌超0.5%,整体震荡运行。隔夜郑棉下跌近3%。

【外棉信息】据美国农业部统计,至4月6日全美棉花播种进度4%,同比落后1个百分点,较近五年均值落后2个百分点,处于近年较慢水平,其中得州播种进度6%,同比落后2个百分点,较近五年平均进度落后4个百分点。

【郑棉信息】截止到2025年4月7日,2024棉花年度全国棉花公证检验重量678.46万吨,截至3月底,我国棉花工商业库存共579.89万吨,环比减少64.72万吨,同比增加5.08万吨。

目前南疆棉区已陆续开启新年度播种工作,北疆和东疆地区因温度偏低,尚未开始大面积播种,截至2025年3月31日,全疆整体播种进度约1.1%。目前“金三银四”纺织旺季已过半,新增订单量偏少,企业利润欠佳,但下游成品未见明显累库,库存压力不大。

美国对中国的进口关税加征将直接抬高中国下游纺织品服装的出口成本,同时对东南亚进口关税的加征也将致使中国纺织品服装转口贸易同样受阻,在全球贸易动荡下,中国纺服外销市场难言乐观。

【南华观点】随着美国关税政策调整,市场对棉纺消费的担忧加重,且棉价上方仍存套保压力,郑棉价格或受需求担忧影响而走弱,但国内下游负反馈未有累积,在低估值下棉价波动空间受限,关注中美关税政策变化情况。

【白糖】:短期承压

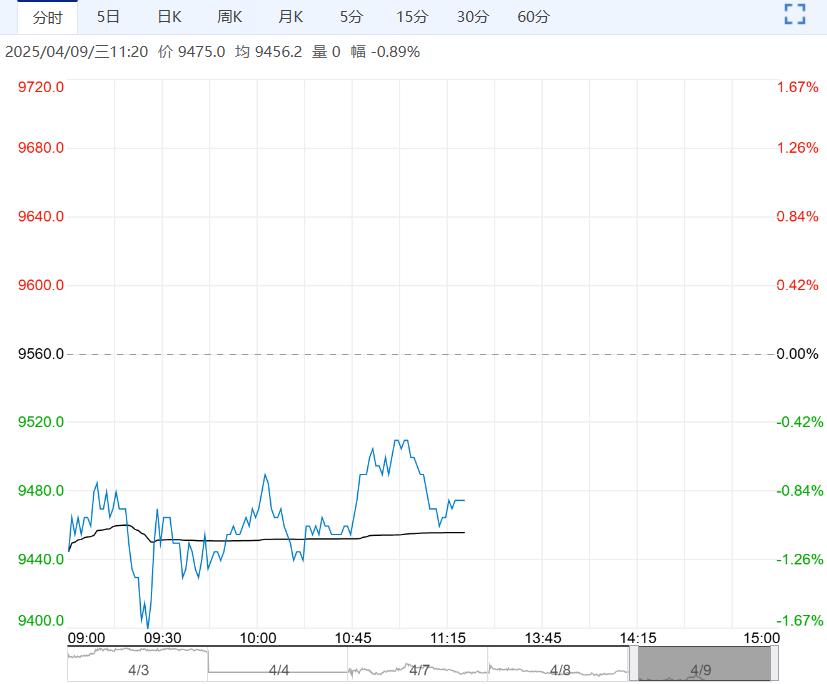

【期货动态】国际方面,ICE原糖期货周二原糖继续下跌,因受累于需求前景改善。

【现货报价】昨日南宁中间商站台报价6200元/吨。昆明中间商报价5980-6100元/吨。

【市场信息】1、截至4月2日,巴西港口待运食糖船只数36艘,上周为38艘,待运食糖142.27万吨,上周为155.54万吨。

2、巴西4月第一周出口糖23.66万吨,日均出口5.91万吨,较上年3月全月日均出口减少31%。

3、巴西行业组织Orplana表示:巴西中南部25/26榨季甘蔗产量预计为6.05-6.18亿吨,低于上榨季的6.3-6.4亿吨。

4、2025年1-2月我国累计进口食糖8万吨,同比减少111万吨。我国累计进口糖浆及预混粉10.92万吨,同比减少5.91万吨。

5、印度糖厂合作联合会公布数据显示,截至3月31日,全国113家糖厂正在进行24/25榨季生产工作,共压榨甘蔗26532.6万吨,产糖2485万吨。去年同期还有203家糖厂压榨,压榨甘蔗29810.4万吨,产糖3025万吨。

【南华观点】短期糖价受大类资产整体下跌影响,预计近期表现承压。

下一篇>已是最后一篇

相关阅读

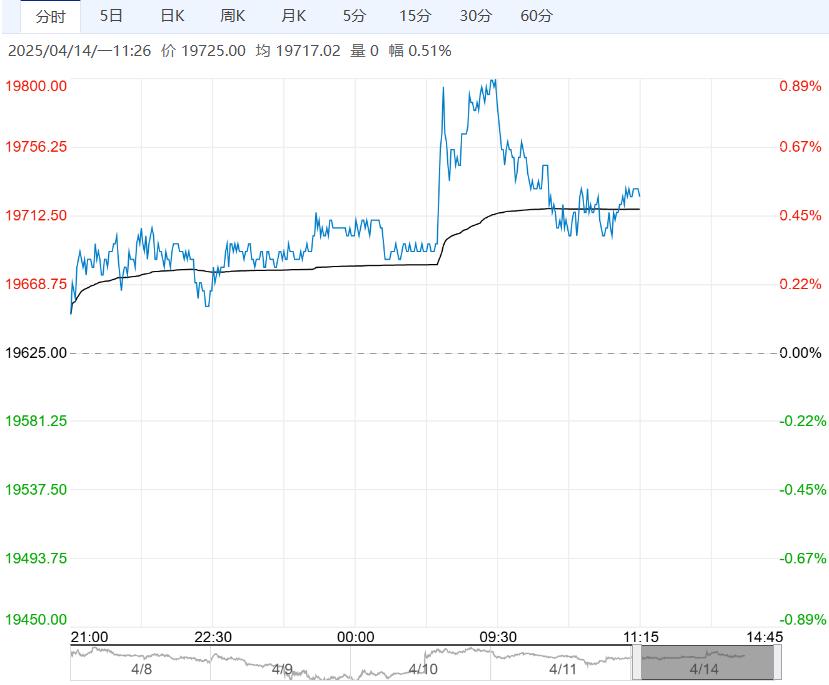

需求改善较为明显 沪铝短期或延续震荡反弹

4月14日早盘,沪铝主力合约震荡走高,目前盘内报...[详情]

上海国际能源交易中心:关于调整原油等期货交易保证金比例和涨跌停板幅度的通知

经研究决定,自2025年4月10日(星期四)收盘结算时起,交易保证金比例和涨跌停板幅度调...