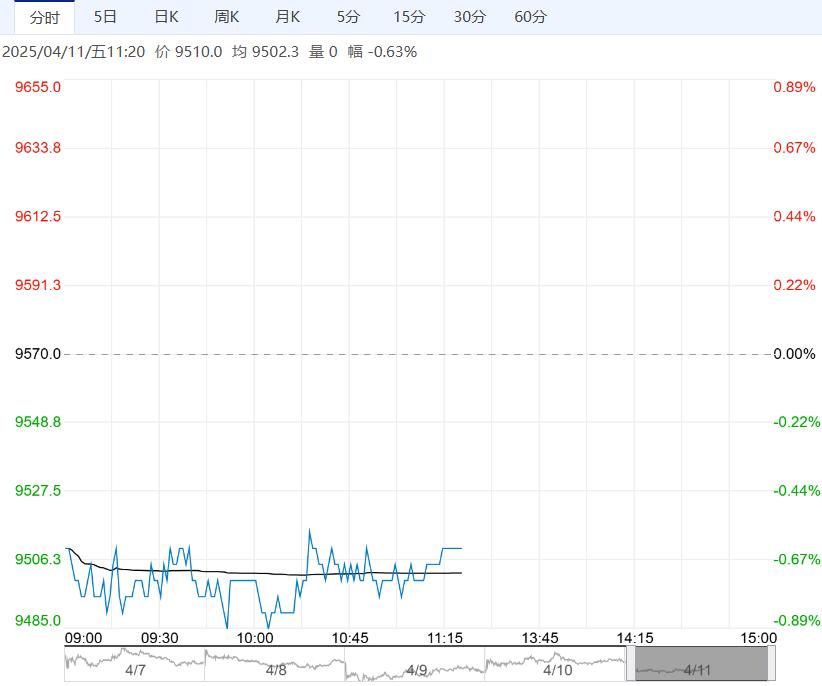

4月11日早盘,工业硅主力合约弱势下行,目前盘内报9510元,跌幅-0.63%。供应端来看,西北地区开炉数量有所下降,西南地区部分硅企有新产能投放。需求端,多晶硅企业维持高开工率,对工业硅的需求形成一定支撑。然而,有机硅企业开工率一般,对工业硅的需求相对有限。

4月11日早盘,工业硅主力合约弱势下行,目前盘内报9510元,跌幅-0.63%。供应端来看,西北地区开炉数量有所下降,西南地区部分硅企有新产能投放。需求端,多晶硅企业维持高开工率,对工业硅的需求形成一定支撑。然而,有机硅企业开工率一般,对工业硅的需求相对有限。

金瑞期货:弱势震荡运行

基本面,工业硅四月供需双减,考虑上游减产幅度较大,4月有望实现小幅去库2万。丰水期西南产区复产预期较强,但复产产量不确定,倘若硅价反弹给予套期保值操作空间,三季度供给压力较为显著。在需求持续疲软的情况下,工业硅反弹动力不足,目前持续测试底部价位中。展望后市,预计近月硅价弱势震荡运行。

国信期货:低位震荡为主

供给端,新疆头部企业减产,西南地区有零星企业开炉;工业硅周度产量环比下行。需求端,多晶硅价格持稳,库存消化缓慢;下游硅片库存下跌速度较快,但终端组件需求环比转弱,多晶硅对工业硅需求维持在低位。有机硅DMC价格反弹后持稳,企业集体减产挺价,开工率偏低。工业硅基本面较差,短期价格低位震荡为主。

编辑:金闪闪

<上一篇 市场供需过剩 碳酸锂短期或将偏弱运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多