供应端,虽然部分中小型锂盐厂有减产动作,但是大型锂盐厂生产保持平稳,加上新增产能等待投产,整体生产水平维持高位,3月智利出口到中国的碳酸锂环比增加,整体供应压力预期增加。

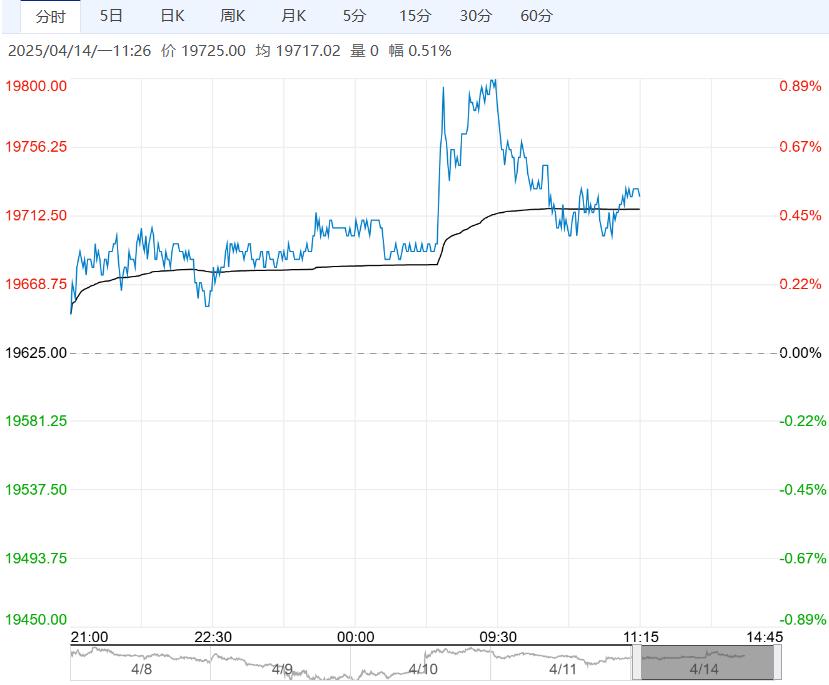

【市场热点及投资逻辑】:上周五,LC2505合约收盘价70260元/吨,跌幅0.54%;持仓量为134216手,较上一交易日大幅减仓9131手。

现货价格:电池级碳酸锂现货均71300元/吨(-1000),工业级碳酸锂现货均价69300元/吨(-500)。

基差:电池级碳酸锂99.5%基差为1040元/吨(280),工业级碳酸锂99.2%基差为-960元/吨(280)。

价差:5-7价差为-300元/吨(40)。

从基本面看,成本端,锂辉石精矿:Li6%:CIF中间价报价823美元/吨,较上周下跌10美元/吨;国内锂云母精矿较上周下跌45-219元/吨度,原料支撑力度减弱。

供应端,虽然部分中小型锂盐厂有减产动作,但是大型锂盐厂生产保持平稳,加上新增产能等待投产,整体生产水平维持高位,3月智利出口到中国的碳酸锂环比增加,整体供应压力预期增加。

库存端,3月国内锂盐厂库存较上月累库2390吨,环比增加8.55%,近期仓单数量持续增加但增速放缓,截至4月11日,交割仓库注册成功的仓单有28923手,按照1吨/手计算,折合实物28923吨。

需求端,4月下游材料厂排产小幅增加,但近期碳酸锂现货价格下跌,下游材料厂对原料采购积极性下降,整体还持一定的观望态度。

终端行业,消息面,据乘联会公布最新销量数据,4月1-6日,全国乘用车新能源市场零售11.3万辆,同比去年4月同期增长17%。在国家”以旧换新”政策扶持和购车优惠下新能源汽车需求前景向好。

观点:上周四美国宣布关税暂缓,市场情绪出现缓和,碳酸锂主力合约回到7万以上。成本端矿价报价下调,成本支撑价格力度减弱。供应端虽有减产,但也有新增产能等待投产,叠加进口环比增加,整体供应维持在高位。

下游企业按需低价备货,锂盐厂库存累积同比增加,3月低交割库旧仓单注销后流入现货市场冲击价格,贸易商考虑资金回笼低价出售,现货价格成交重心下移。

基本面偏弱,库存累积,锂价仍有下跌的可能性。不过受宏观美国关税政策调整的影响,预期主力合约宽幅震荡运行,建议观望为主,谨慎入市交易,近期主力合约即将移至7月,没有交割意愿的投资者注意移仓换月,以保障后续交易顺利进行。

策略建议:观望

<上一篇 沪镍需求支撑仍在 预计沪锡短期震荡运行

下一篇>已是最后一篇