需求端,铁水产量维持高位,终端需求韧性持续,但内部需求结构有所分化,其中建材需求同比回落,非建材需求同比维持高增长,且这一主基调全年难以出现转变。

【相关资讯】1、国务院关税税则委员会:自2025年4月12日起,调整对原产于美国的进口商品加征关税措施,由84%提高至125%。鉴于在目前关税水平下,美国输华商品已无市场接受可能性,如果美方后续对中国输美商品继续加征关税,中方将不予理会。

2、美国3月PPI同比增2.7%,预期增3.3%,前值为增3.20%;环比降0.4%,为2023年10月以来最大降幅,预期增0.20%。

3、央行:3月末,我国社会融资规模存量为422.96万亿元,同比增长8.4%,处于近一年来的高位水平;一季度人民币贷款增加9.78万亿元,金融主要指标增速出现回升。

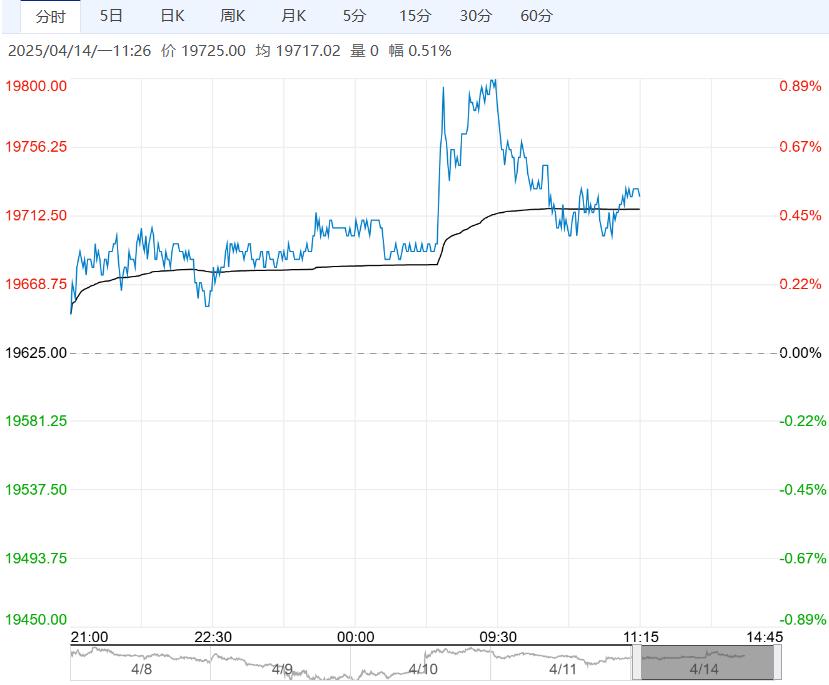

4、青岛港PB粉现货762(+1),折标准品803;超特粉现货622(+1),折标准品846;卡粉现货851(+1),折标准品804;主流定价品为PB粉现货762(+1),标准品803,09铁矿主力合约基差95。

【逻辑分析】上周铁矿价格大幅回落,主要在于美国关税政策对全球股市和商品的冲击。

基本面方面,供应端主流矿山发运平稳,同比难以看到增量;非主流矿有所恢复,但二季度难以恢复至去年同期水平。

需求端,铁水产量维持高位,终端需求韧性持续,但内部需求结构有所分化,其中建材需求同比回落,非建材需求同比维持高增长,且这一主基调全年难以出现转变。

此外,今年一季度海外铁元素需求同比小幅回落,主要是去年高基数和全球关税影响,随着关税政策的冲击影响还在延续,二季度难以看到增量。

整体来看,当前关税政策不确定性较大,市场对经济衰退的担忧可能仍未结束,市场情绪面仍会反复,短期矿价预计宽幅震荡为主。

【交易策略】1、单边:宽幅震荡

2、套利:9/1正套为主

3、期权:观望

<上一篇 供需存双减预期 预计PTA短期偏弱运行

下一篇>已是最后一篇

相关阅读

需求改善较为明显 沪铝短期或延续震荡反弹

4月14日早盘,沪铝主力合约震荡走高,目前盘内报...[详情]

上海国际能源交易中心:关于调整原油等期货交易保证金比例和涨跌停板幅度的通知

经研究决定,自2025年4月10日(星期四)收盘结算时起,交易保证金比例和涨跌停板幅度调...