原料硅煤价格走弱,加上丰水期西南地区电价下调,工业硅成本支撑预期走弱,上周西北硅厂继续减产,西南地区新增产能点火试产,开工率小幅增加,但受高电价高成本和持续走弱的现货价格的共同影响,目前大部分硅厂依旧处于停产。预期4月产量明显减少,供应压力得到一定的缓解。

【工业硅/多晶硅】

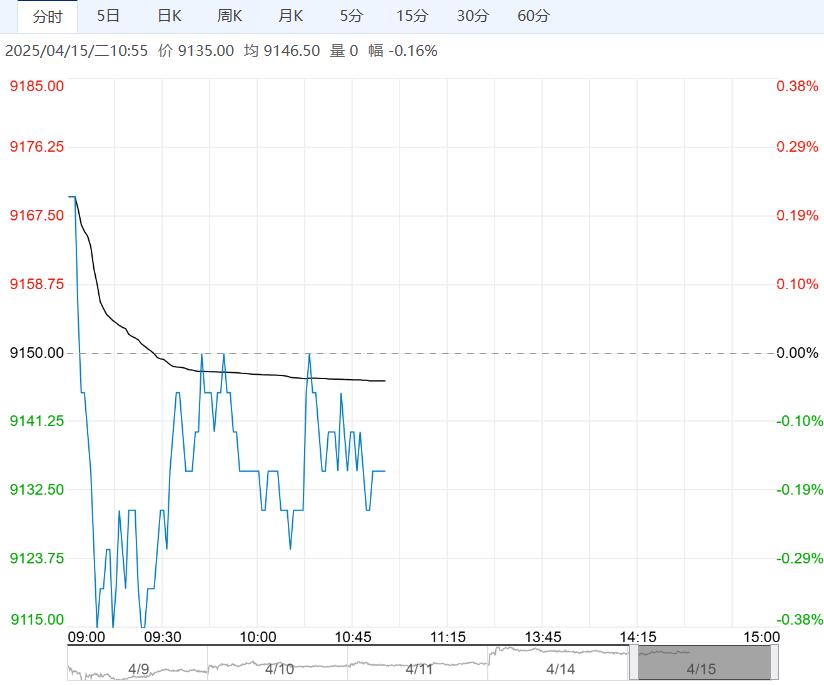

【市场热点及投资逻辑】:昨日行情:工业硅:SI2505合约收盘价为9310元/吨,跌幅2.00%。价差:5-6价差为-35元/吨(-10),基差:通氧553#基差为790元/吨(145),不通氧553#基差为630元/吨(145),421#基差为1590元/吨(145)。

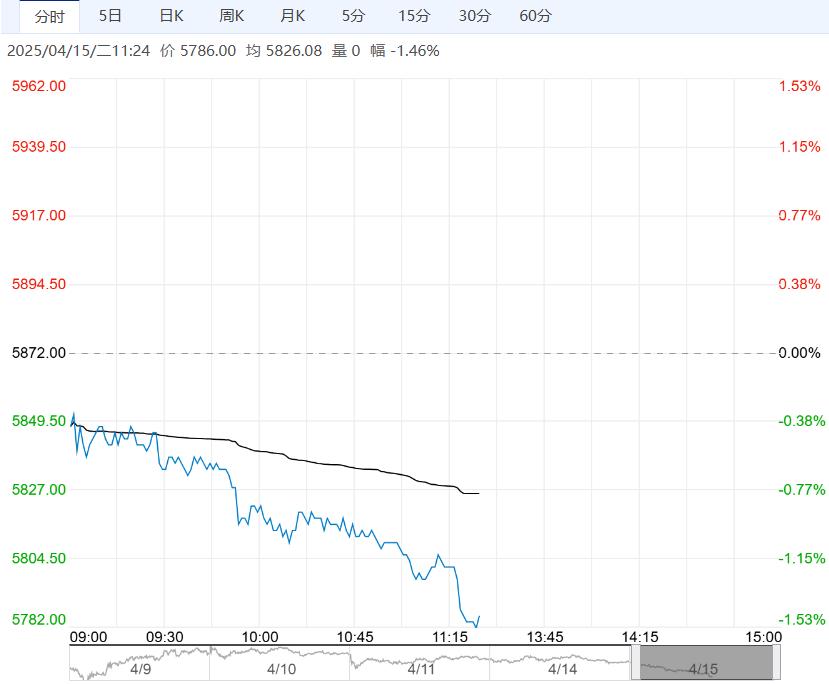

多晶硅:PS2506合约收盘价为41550元/吨,跌幅0.51%。N型多晶硅料市场价:42000元/吨,与昨日报价持平。

库存:工业硅:据百川盈孚数据,工厂库存较上周去库500吨至240100吨,市场库存继续维持在164000吨,截至4月14日,交割仓库注册成功的仓单有70245手,按照5吨/手来计算,折合成实物有351225吨。

多晶硅:据铁合金在线数据,截至4月11日当周,多晶硅库存减少0.2万吨至26.30万吨 ,环比减少0.75%,截至4月14日,广期所交割库仓单有10手,按照3吨/手来计算,折合成实物有30吨。

观点:工业硅:原料硅煤价格走弱,加上丰水期西南地区电价下调,工业硅成本支撑预期走弱,上周西北硅厂继续减产,西南地区新增产能点火试产,开工率小幅增加,但受高电价高成本和持续走弱的现货价格的共同影响,目前大部分硅厂依旧处于停产。预期4月产量明显减少,供应压力得到一定的缓解。

下游多晶硅4月新疆某厂将进行技改检修,单月停产2000-3000吨;铝合金现货价格受铝价走弱的影响下跌,按需采购工业硅;有机硅单体厂生产意愿近期进一步下降,厂商挺价情绪浓,但终端房地产需求偏弱,压价情绪较浓,现货价格出现回落,减产也减少对工业硅需求。

昨日主力合约弱势运行,尾盘价格跌至9300附近,刷新自05合约上市最低成交价,虽然供应端产量持续减少,但是需求端多晶硅和有机硅4月有减产计划,需求支撑预期偏弱,叠加期现库存依旧处于高位,导致上游减产产量对于市场情绪提振效果不佳,基本面难以支撑价格反弹。

在供应端超预期减产或需求端出现改善之前,硅价仍有继续下探的可能性,近期宏观不稳定情绪较多,建议出现反弹择机高位布空。关注上游产量和工业硅库存变化情况。

多晶硅:供应端受行业自律减产的约束,3月多晶硅产量维持在10万吨。需求端,随着窗口期时间的缩短以及近期硅片市场成交走弱,硅片价格出现小幅下移。

4月硅片、组件和电池片排产环比增加,但抢装潮窗口后续将出现收缩,5月排产或出现回落,组件和电池片现货价格出现回落,从侧面反应出终端采购意愿减少。

基本面供应端减产对多晶硅价格有一定的支撑,但抢装潮即将进入尾声,硅料库存仍处于较高的位置,市场情绪出现回落;原料工业硅价格下跌,丰水期电价走弱,成本支撑预期减弱,随着特朗普关税政策影响逐渐被市场吸收,多晶硅期货主力合约震荡幅度收窄。

策略建议:工业硅:震荡探底

多晶硅:观望

<上一篇 沪镍成本支撑较强 预计沪锡短期震荡运行

下一篇>已是最后一篇