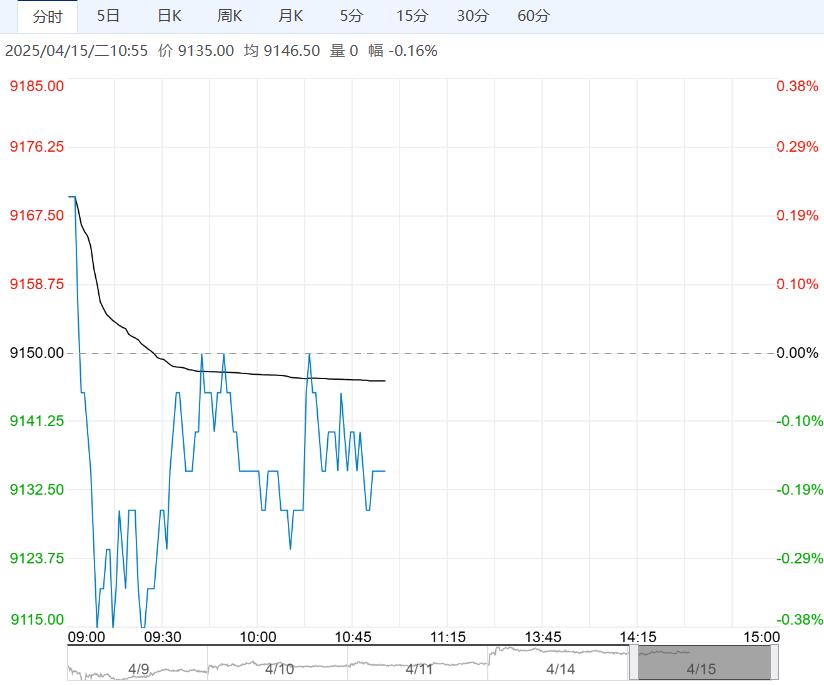

4月14日,张家港现货在4340附近开盘,盘中主港库存下降,但终端拖累明显,商谈重心下移,至下午收盘时现货在4310附近商谈;张家港乙二醇收盘价格上涨5元/吨至4320元/吨,华南市场收盘送到价格下跌20元/吨至4450元/吨。

乙二醇供需结构尚可,关税政策仍有较大的不确定因素,乙二醇难以形成明显趋势,预计短期乙二醇震荡运行为主。

4月14日,张家港现货在4340附近开盘,盘中主港库存下降,但终端拖累明显,商谈重心下移,至下午收盘时现货在4310附近商谈;张家港乙二醇收盘价格上涨5元/吨至4320元/吨,华南市场收盘送到价格下跌20元/吨至4450元/吨。

基差方面,现货基差在05+67至05+70区间运行。

4月14日国内乙二醇总开工62.11%(平稳),一体化69.35%(平稳),煤化工49.63%(平稳)。

截至4月14日,华东主港地区MEG港口库存总量65.35万吨,较4月10日减少3.04万吨;较4月7日减少4.69万吨,本周末受天气影响主港有一定时段的封航,库存去化幅度加速。

4月14日,聚酯产能利用率91.43%,较11日+0.31%,截至4月10日江浙地区化纤织造综合开工率为58.25%,较上期数据下降4.23%。

终端织造订单天数平均水平为9.25天,较上周下降0.71天,周内关税政策拖累,成本坍塌,外贸订单询单较差,成交清淡,厂商原料备货积极性不高,多刚需购入随采随用。

订单方面,外贸询单基本停滞,市场多处观望状态,实单下达零星,内外贸短期无明显利好提振。后市来看,短期内织造行业开工或存在下降预期。

总体来看,国际油价波动加剧,供应端国产开工降至年内低位,进口到货减少,聚酯暂时未有明显减产动作下,供需结构支撑较强。关税政策仍有较大的不确定因素,终端库存消化及出口阻力加剧后道负反馈升温。

策略:乙二醇国产开工率降至6成附近,聚酯开工率保持高位,供需边际来看4月去库。但终端纺织服装受到关税变化等因素影响,预计短期乙二醇震荡运行为主。

下一篇>已是最后一篇