需求端,铁水产量维持高位,终端需求韧性持续,但内部需求结构有所分化,其中建材需求同比回落,非建材需求同比维持高增长,且这一主基调全年难以出现转变。

【相关资讯】1、海关总署数据显示,2025年一季度我国货物贸易进出口总值10.3万亿元,创历史同期新高,连续8个季度超过了10万亿元,同比增1.3%。其中,出口6.13万亿元,同比增6.9%;进口4.17万亿元,同比降6%。

2、4月7日-13日,澳洲巴西铁矿发运总量2434.8万吨,环比增加41.8万吨。澳洲发运量1706.3万吨,环比增加47.1万吨,巴西发运量728.5万吨,环比减少5.4万吨。

3、4月14日,全国主港铁矿石成交96.60万吨,环比增45.3%;237家主流贸易商建筑钢材成交11.81万吨,环比增14.8%。

4、青岛港PB粉现货764(+2),折标准品805;超特粉现货620(-2),折标准品843;卡粉现货854(+3),折标准品807;主流定价品为PB粉现货764(+2),标准品805,09铁矿主力合约基差99。

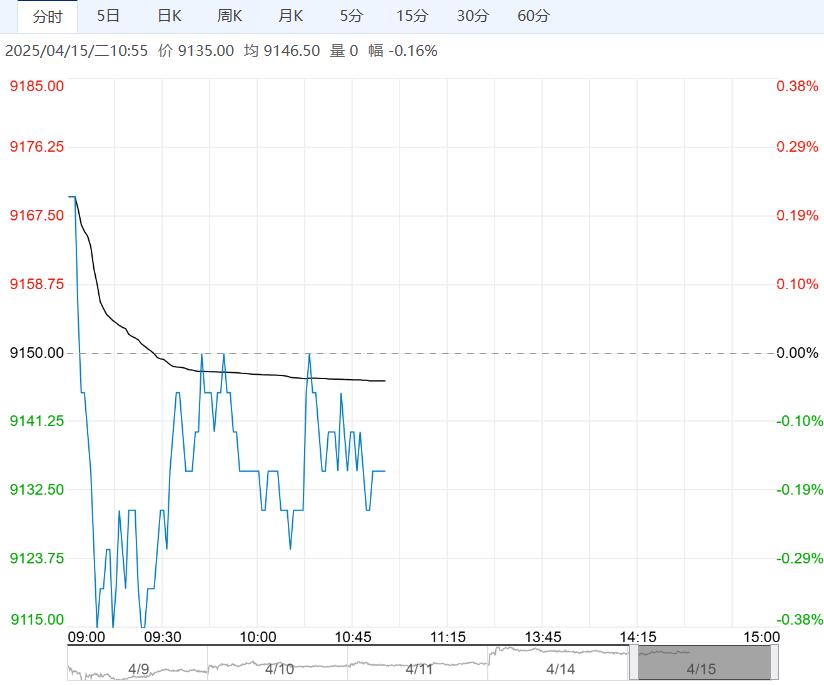

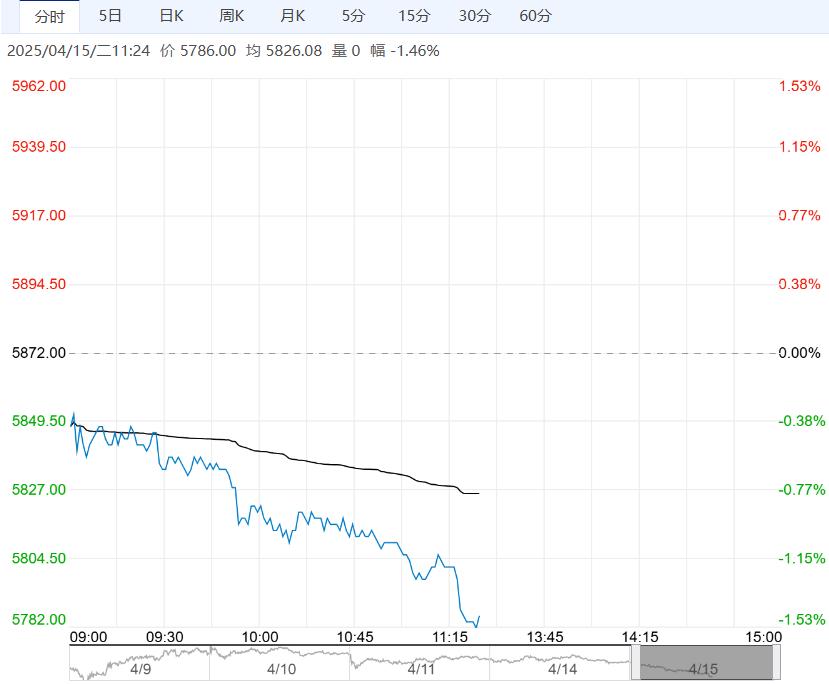

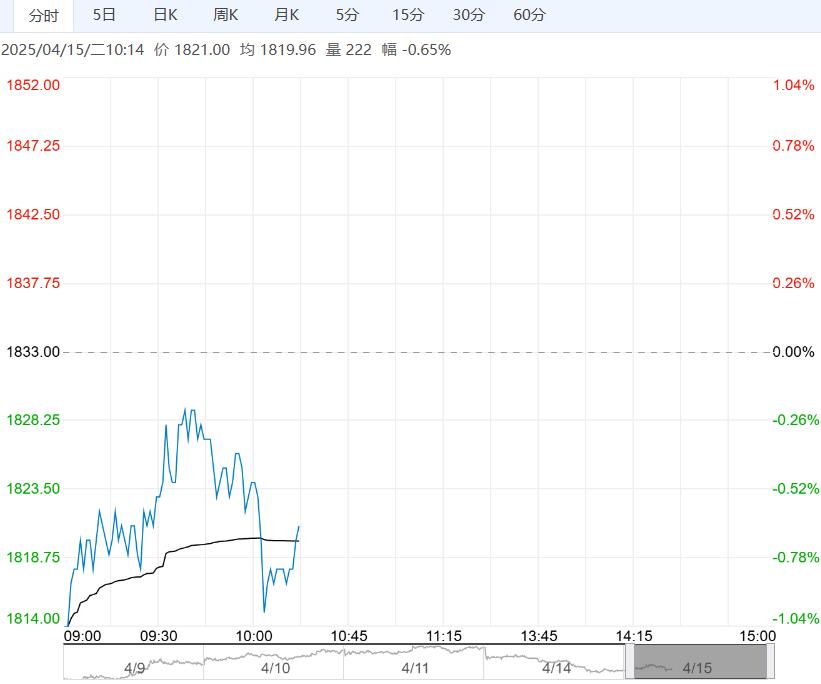

【逻辑分析】夜盘铁矿价格小幅回升。

基本面方面,供应端主流矿山发运平稳,同比难以看到增量;非主流矿有所恢复,但二季度难以恢复至去年同期水平。

需求端,铁水产量维持高位,终端需求韧性持续,但内部需求结构有所分化,其中建材需求同比回落,非建材需求同比维持高增长,且这一主基调全年难以出现转变。

此外,今年一季度海外铁元素需求同比小幅回落,主要是去年高基数和全球关税影响,随着关税政策的冲击影响还在延续,二季度难以看到增量。

整体来看,当前关税政策不确定性较大,市场对经济衰退的担忧可能仍未结束,市场情绪面仍会反复,短期矿价预计宽幅震荡为主。

【交易策略】1、单边:宽幅震荡

2、套利:9/1正套为主

3、期权:观望

下一篇>已是最后一篇