从基本面来看,下游多维持刚需采购,市场情绪延续低迷,即使在供应出现减产,库存也暂未出现明显去化,表明供需依旧处于偏宽松格局。

(1)库存:4月15日,SHFE仓单库存92209吨,增2840吨;LME仓单库存212475吨,增4650吨。

(2)精废价差:4月15日,Mysteel精废价差900,收窄51。目前价差在合理价差1462之下。

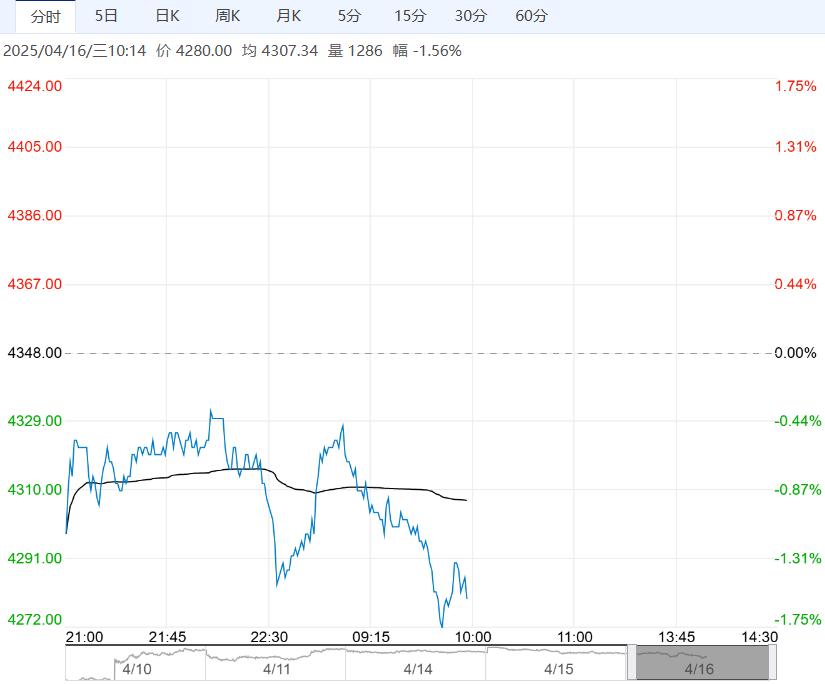

综述:宏观面,关税博弈氛围仍浓,尽管美国释放出一定缓和意愿,但其关税政策仍存较大变数,商品市场风险并未解除,压制整体市场风偏,关税博弈时间越长对全球经济负面影响将越大,需求走弱预期下铜价持续反弹或受阻。

基本面,当前铜矿偏紧态势未有缓解,TC继续下探至-30.89美金,精废价差持续走低凸显废铜供应紧张局面,国内库存保持去化,强基本面支撑铜价,建议谨慎偏多思路对待,参考7.4-7.7万。

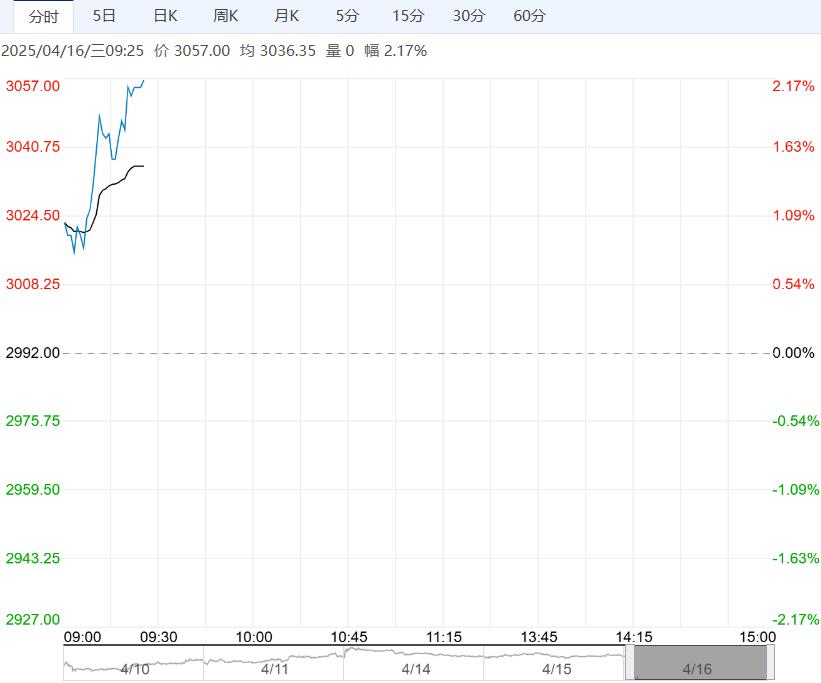

【工业硅】:宽松格局未改,盘面承压下行

4月15日,Si2505主力合约延续下行,收盘价9170元/吨,较上一收盘价涨跌幅-1.50%。

从消息面来看,特朗普政府的“对等关税”再次存在变数,此前消息有望豁免光伏产品,但特朗普强调将该产品的关锐重新分类,今后仍有可能被征收有针对性的额外关税,同时此前美国的20%芬太尼关税,以及50%的“双反税”(反倾销、反补贴)依旧维持征收。

从基本面来看,下游多维持刚需采购,市场情绪延续低迷,即使在供应出现减产,库存也暂未出现明显去化,表明供需依旧处于偏宽松格局。

综合而言,基本面宽松格局未改,预计盘面反弹压力仍存,由于“对等关税”变动频繁,宏观存在高度不确定性,建议谨慎交易。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多