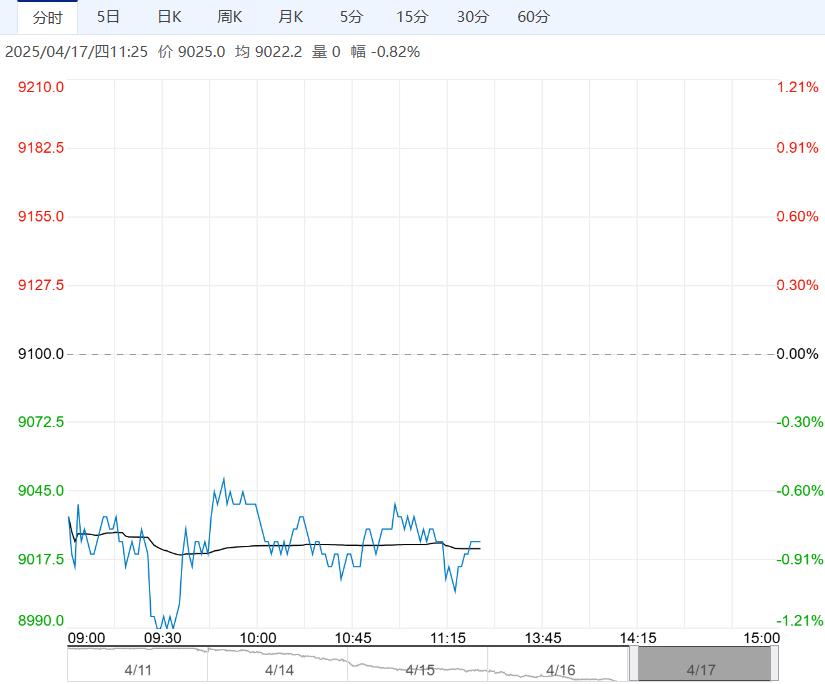

上海0#锌主流成交价集中在22470~22735元/吨,对2505合约升水180-220元/吨。贸易商看跌升水积极出货,现货升水继续走低,盘面价格下跌,下游点价接货接货,升水下调幅度有限。

周三沪锌主力ZN2506合约日内增仓下跌,夜间企稳震荡,伦锌探底回升。

现货市场:上海0#锌主流成交价集中在22470~22735元/吨,对2505合约升水180-220元/吨。贸易商看跌升水积极出货,现货升水继续走低,盘面价格下跌,下游点价接货接货,升水下调幅度有限。

国内一季度GDP同比增长5.4%,一季度全国固定资产投资增速比1—2月份加快0.1个百分点,分领域看,基础设施投资同比增长5.8%,制造业投资增长9.1%,房地产开发投资下降9.9%。

LME库存增78525吨至190550吨,涨幅达70.1%的高位。

整体来看,美联储主席鲍威尔讲话偏鹰派,暗示滞胀危险,救市期待落空,目前特朗普正与各国陆续展开贸易谈判,不确定性加剧市场担忧,同时国内一季度经济数据偏好降低政策出台的紧迫性,市场风险偏好降温。

昨日LME大幅交仓,库存增78525吨至190550吨。宏观情绪走弱及海外大幅累库压制,内外锌价走跌,短期关注前低附近技术支撑。

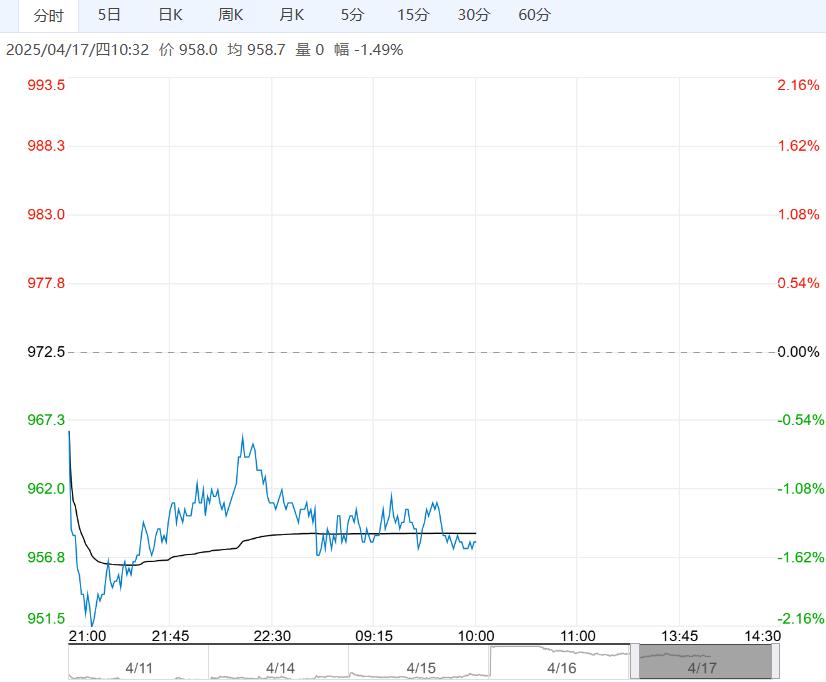

周三沪铅主力PB2505合约日内延续震荡回落,夜间企稳震荡,伦铅窄幅震荡。

现货市场:上海市场驰宏铅16780-16830元/吨,对沪铅2505合约升水50-100元/吨;江浙地区江铜铅报16760-16780元/吨,对沪铅2505合约升水30-50元/吨。

沪铅延续偏弱震荡态势,持货商报价不多,加之交割货源尚未重新流入市场,部分持货商挺价出货,下游企业除去刚需采购,其他更多则观望情绪浓厚,询价积极性一般。

LME库存增17575吨至283125吨,增幅达6.62%。

SMM:劳动节假期临近,华南地区部分铅酸蓄电池生产企业透露出停产放假意愿;其中个别广东省生产企业表示至少放假7天。

整体来看,LME库存大增,伦铅延续跌势,沪铅跟随走跌。废旧电瓶回收商惜售情绪较浓,炼厂到货紧张,挺价积极采购,成本支撑坚挺,下游刚需为主,部分电池企业计划下调开工,部分企业计划劳动节放假。供需矛盾不突出,短期受海外库存大增拖累,预计铅价延续震荡偏弱。

下一篇>已是最后一篇