基本面上,新疆地区开工率回升至79%,川滇地区开工率依然偏低,企业生产成本倒挂亏损面持续扩大,供应端转入收缩。

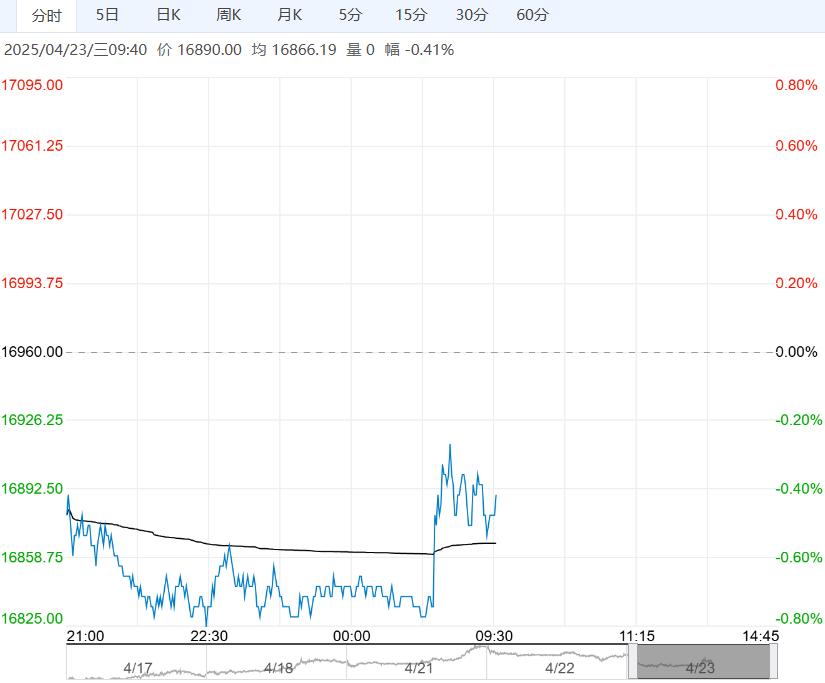

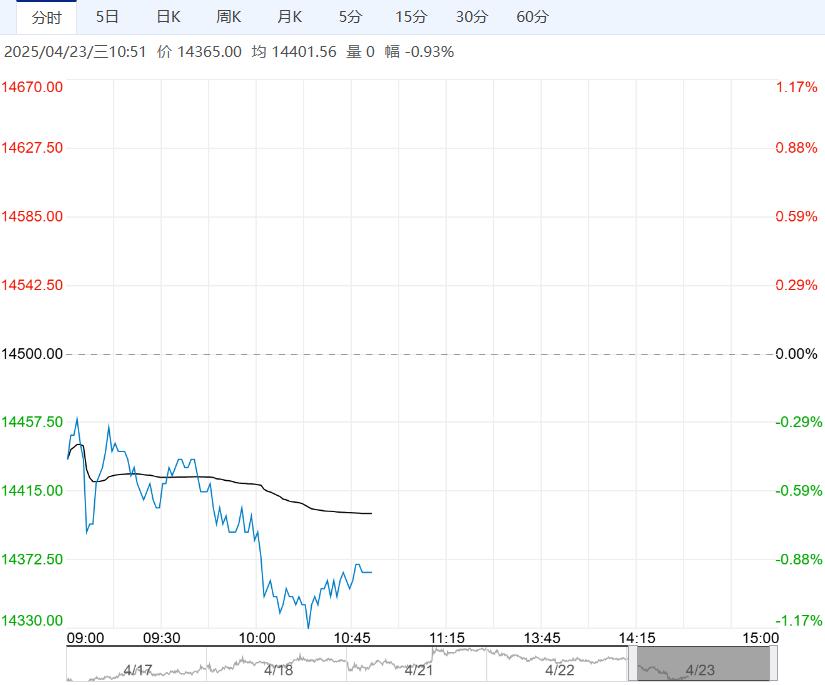

周二工业硅主力合约低位震荡,华东通氧553#现货对2505合约升水950元/吨,交割套利空间持续为负。

4月22日广期所仓单库存持降至69894手,较上一交易日减少321手仍然维持高位,交易所施行新的仓单交割标准后,主流5系货源陆续注册入库导致仓单库存居高不下。

周二华东地区部分主流牌号报价基本持平,其中通氧#553和不通氧#553硅华东地区平均价在9750和9600元/吨,#421硅华东平均价为10550元/吨,上周社会库维持61.2万吨,高库存拖累现货市场短期难以企稳。

基本面上,新疆地区开工率回升至79%,川滇地区开工率依然偏低,企业生产成本倒挂亏损面持续扩大,供应端转入收缩。

从需求侧来看,多晶硅抢装季节临近尾声,下游后市预期转向悲观,硅片价格竞争激烈成交困难。

光伏电池成本和需求支撑转弱细分市场出现价格分化,组件市场分布式订单消费转弱,头部企业降价倾销部分销售价格已低至0.7元/瓦,集中式地面电站项目有序开工但增量低于去年,虽然供应因成本倒挂转向收敛但终端消费难表现出明显减速迹象,社会库存维持61.2万吨。

海外宏观扰动抑制市场情绪,预计期价短期将维持低位弱震荡。

编辑:金闪闪

<上一篇 氧化铝现货市场成交略僵持 预计沪铝短期维持震荡判断

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多