从基本面看,成本端,锂辉石精矿:Li6%:CIF中间价报价807美元/吨,较上周下跌16美元/吨,成本支撑下移;国内锂云母精矿较上周报价平稳,锂辉石精矿报价平稳。

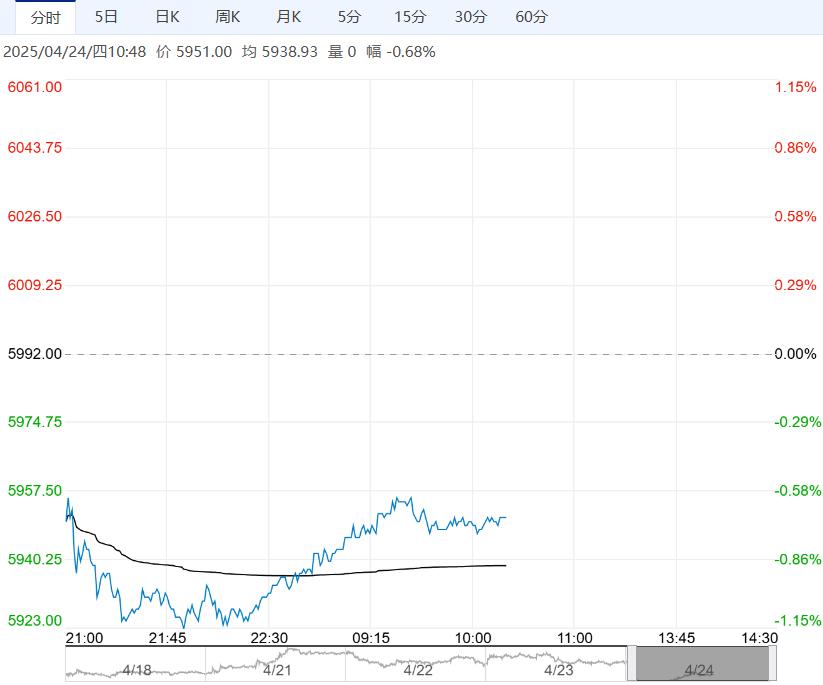

【市场热点及投资逻辑】:昨日,LC2507合约收盘价68980元/吨,涨幅1.14%。持仓量为206388手,较上一交易日增仓941手。

现货价格:电池级碳酸锂现货均70000元/吨(-400),工业级碳酸锂现货均价68000元/吨(-400)。

基差:电池级碳酸锂99.5%基差为1020元/吨(-1540),工业级碳酸锂99.2%基差为-980元/吨(-1540)。

价差:5-7价差为80元/吨(-80)。

从基本面看,成本端,锂辉石精矿:Li6%:CIF中间价报价807美元/吨,较上周下跌16美元/吨,成本支撑下移;国内锂云母精矿较上周报价平稳,锂辉石精矿报价平稳。

供应端,虽然部分中小型锂盐厂有减产动作,但是大型锂盐厂生产保持平稳,加上新增产能等待投产,整体生产水平维持高位,3月智利出口到中国的碳酸锂环比增加,整体供应压力预期增加。

库存端,3月国内锂盐厂库存较上月累库2390吨,环比增加8.55%,近期仓单数量持续增加,截至4月23日,交割仓库注册成功的仓单有31735手,按照1吨/手计算,折合实物31735吨。

需求端,4月下游材料厂排产小幅增加,下游材料厂主要是以长协采购策略为主,散单成交清淡,对原料采购积极性不高,整体还持一定的观望态度。

终端行业,乘联分会数据显示,4月1-20日,全国乘用车市场零售89.7万辆,同比去年4月同期增长12%,较上月同期下降9%,今年以来累计零售602.4万辆,同比去期增长7%。

储能方面,据消息人士透露,中国光伏行业协会近期组织召开了防止光伏逆变器和储能“内卷式”恶性竞争专题座谈会,会议初步审议了逆变器和储能行业健康发展倡议。预期在行业自律的影响下,储能电池产量或出现减少,进而减少对碳酸锂的需求。

观点:昨日主力合约早盘价格继续下探,当日最低成交价为67500元/吨,再创自挂牌上市以来新低,随后价格上涨回吐前期跌幅。

现货价格受随期货价格下跌和下游谨慎采购的影响成交重心下移。受碳酸锂价格低迷的影响,矿价报价有所下调,成本支撑下移,供应端虽有减产,但也有新增产能等待投产,叠加进口环比增加,整体供应维持在高位,下游企业按需低价备货,锂盐厂库存累积同比增加。

基本面偏弱,库存累积,叠加终端储能行业后期自律限产,需求偏弱的预期增加,受宏观消息面的影响主力合约弱势反弹,但基本面支撑价格力度不足,后期价格仍有回落的可能性,预期主力合约在67500-70500区间震荡运行。生产企业可考虑逢高卖出套保。

策略建议:预期主力合约在67500-70500区间震荡运行

<上一篇 沪铝需求预期转好 预计氧化铝短期仍偏弱

下一篇>已是最后一篇

相关阅读

基本面供需双弱 工业硅短期或低位震荡运行

4月28日早盘,工业硅主力合约弱势下行,目前盘内...[详情]

郑商所:关于2025年劳动节期间夜盘交易时间提示的通知

根据《关于2025年部分节假日休市安排的通知》(郑商函〔2024〕829号)有关规定,现对2...