供给方面,截至2025年3月,全国在产蛋鸡存栏量达13.18亿只,同比增加6.89%,创近三年新高。4月预计增至13.24亿只,产能持续累积,同时,老鸡延淘叠加新鸡开产,整体产蛋率提升,补栏量也处于高位,供应压力显著。

【鸡蛋】

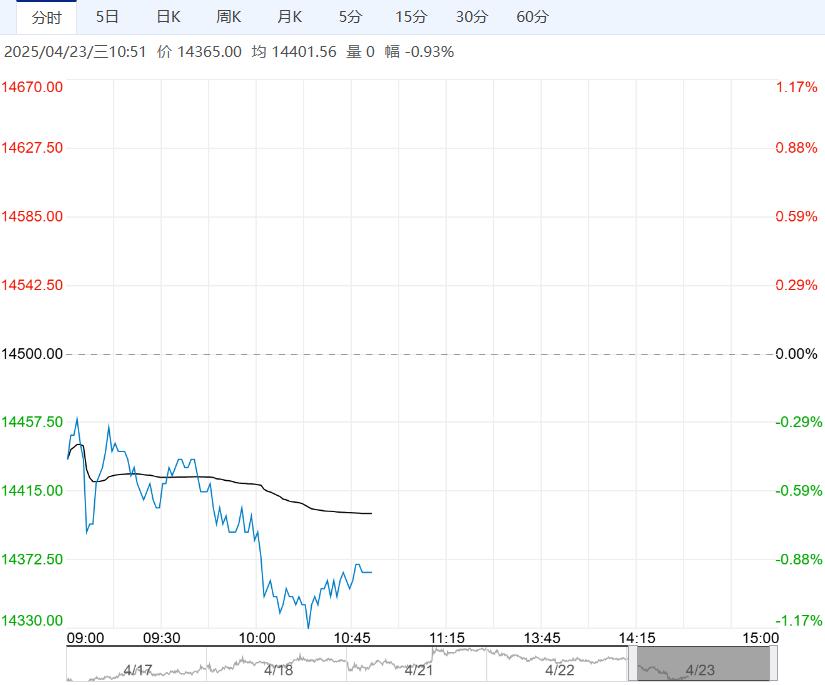

【市场热点及投资逻辑】:行情:4月23日,鸡蛋期货主力C2506合约窄幅震荡,收盘3026元/500kg,日跌幅0.07%。

现货端:主产区鸡蛋均价3.48元/斤,日环比下跌0.02元/斤,同比上涨4.50%,主销区鸡蛋均价3.55元/斤,日环比下跌0.02元/斤,同比上涨5.65%;基差(沧州),474元/吨。

基本面:供给方面,截至2025年3月,全国在产蛋鸡存栏量达13.18亿只,同比增加6.89%,创近三年新高。4月预计增至13.24亿只,产能持续累积,同时,老鸡延淘叠加新鸡开产,整体产蛋率提升,补栏量也处于高位,供应压力显著。

需求方面,食品企业及下游市场可能会进行集中备货,随着节假日临近或食品生产旺季到来,食品企业对鸡蛋需求量大幅增加,会提前集中采购以准备生产,下游市场也会因市场需求预期增加而积极备货。

结论:进入下旬后,蛋价利好支撑因素将逐渐显现,五一备货拉升鸡蛋价格,但是鸡蛋市场供应相对充裕,预计蛋价持续回涨的可能性不大,盘面观望为主。关注五一备货情况。

策略建议:观望

【生猪】

【市场热点及投资逻辑】:行情:4月23日,生猪期货主力LH2509合约震荡偏弱,收盘14365元/吨,日跌幅0.83%。

现货端:全国外三元生猪出栏均价14.95元/公斤,日环比下降0.01元/公斤,同比跌幅0.66%,基差(河南):755元/吨。

基本面:供给方面,目前,国内生猪出栏均重回升至124公斤以上,集团猪企降重意愿不足,规模猪企有缩量惜售的情绪,且受养殖集中度提升,社会面猪源供应偏少,但生猪供应水平总体充足,且国内标肥价差进一步收窄,多地实际已经倒挂,这将加快养殖端中大猪出栏节奏,供应压力或将逐步增加。

此前二育积极性明显提升,截流了屠企猪源,加剧了屠企顺利收猪的难度,进一步支撑标猪偏强的局面,但目前二育补栏标猪入场成本大幅提升,加剧二育压栏增重后出栏亏损的风险,主流二育情绪谨慎。

需求方面,距离五一小长假仅剩一周左右的时间,下游市场节前存在备货需求,屠企开工率有大幅提升的契机,市场看涨意愿较高,加剧养殖端挺价的心态,但日消费或将不及预期,尤其是市场替代品供应充足,鲜品白条走货仍面临一定的难度。

结论:受情绪变化、集团猪企出栏节奏的调整,目前生猪市场基本面略有转强,猪价重心有稳固回升的态势,但中长期来看,产能过剩压力未根本缓解,远期价格承压,等待机会逢高空。

策略建议:观望

下一篇>已是最后一篇