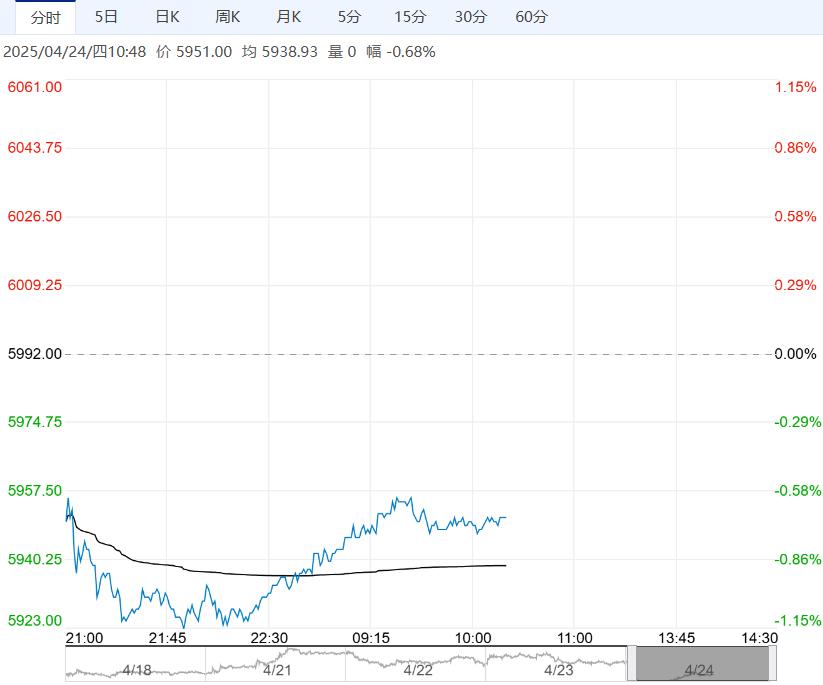

4月23日,张家港现货在4240附近高开,上午震荡回调,午后价格转涨,至收盘时现货在4260附近商谈;张家港乙二醇收盘价格上涨26元/吨至4235元/吨,华南市场收盘送到价格上涨35元/吨至4415元/吨。

乙二醇供应减少,聚酯开工率维持高位,供需结构利好,关税争端有缓解预期,但终端织机负荷有下降预期,预计短期乙二醇延续震荡格局。

4月23日,张家港现货在4240附近高开,上午震荡回调,午后价格转涨,至收盘时现货在4260附近商谈;张家港乙二醇收盘价格上涨26元/吨至4235元/吨,华南市场收盘送到价格上涨35元/吨至4415元/吨。

基差方面,现货基差低开高走,开盘05+10至05+15,盘中持续走高,收盘降至05+30附近。

4月23日国内乙二醇总开工61.93%(升0.82%),一体化66.48%(平稳),煤化工54.07%(升2.22%)。

截至4月21日,华东主港地区MEG港口库存总量67.67万吨,较4月17日降低3万吨;较4月14日增加2.32万吨。本周主港发货节奏好转下库存总量有所去化。

4月23日,聚酯产能利用率91.02%,较22日持平。截至4月17日江浙地区化纤织造综合开工率为55.94%,较上期数据下降2.31%。

终端织造订单天数平均水平为8.95天,较上周下降0.30天,终端纺织品受关税问题影响明显,新单下达推进有限,部分织造厂商订单出现大幅缩减,厂商不得不降负规避风险。

整体来看,内贸市场夏季面料交付逐渐进入尾声,但下游用户及贸易商较为谨慎,下游低位囤货预期不足,内卷压力升温。后市来看,织造开工负荷难提升,常规品种库存压力或存上升风险。

总体来看,国际油价的支撑有所增强,目前乙二醇国产开工率在60%附近,较前期下降明显,海外装置集中检修,关税问题或引发进口量减少,后期供应有减少预期,需求端聚酯开工率暂未受到终端影响,保持91%高开工率,供需结构尚可。

策略:终端织造负反馈升温,但乙二醇国产开工率降至6成附近,聚酯开工率保持高位,供需边际来看4月去库,且关税政策存缓和预期,预计短期乙二醇延续震荡。

下一篇>已是最后一篇