供应端减产预期4月产量环比减少,供应压力得到一定的缓解;需求端多晶硅受自律限产的约束和下游需求回落的影响,新增产能投产预期延后,进一步对工业硅需求支撑下移。

【工业硅/多晶硅】

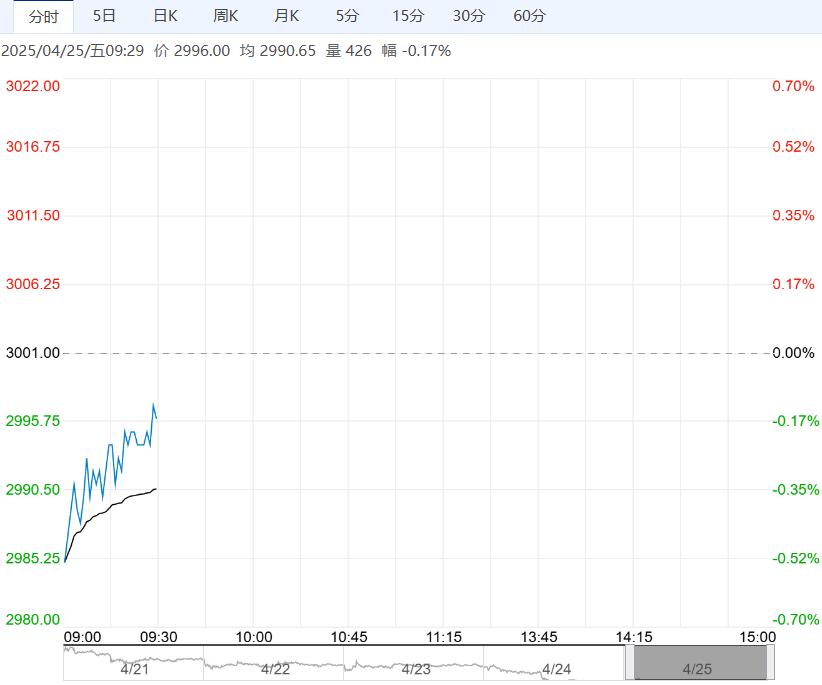

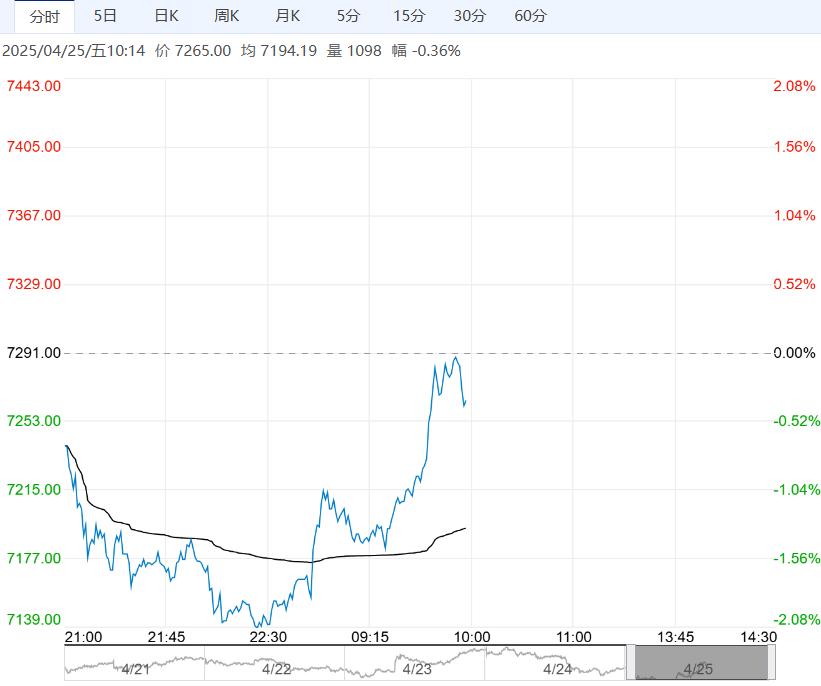

【市场热点及投资逻辑】:昨日行情:工业硅:SI2506合约收盘价为8875元/吨,跌幅0.11%。价差:6-9价差为-90元/吨(10),基差:通氧553#基差为775元/吨(-45),不通氧553#基差为625元/吨(-45),421#基差为1575元/吨(-45)。

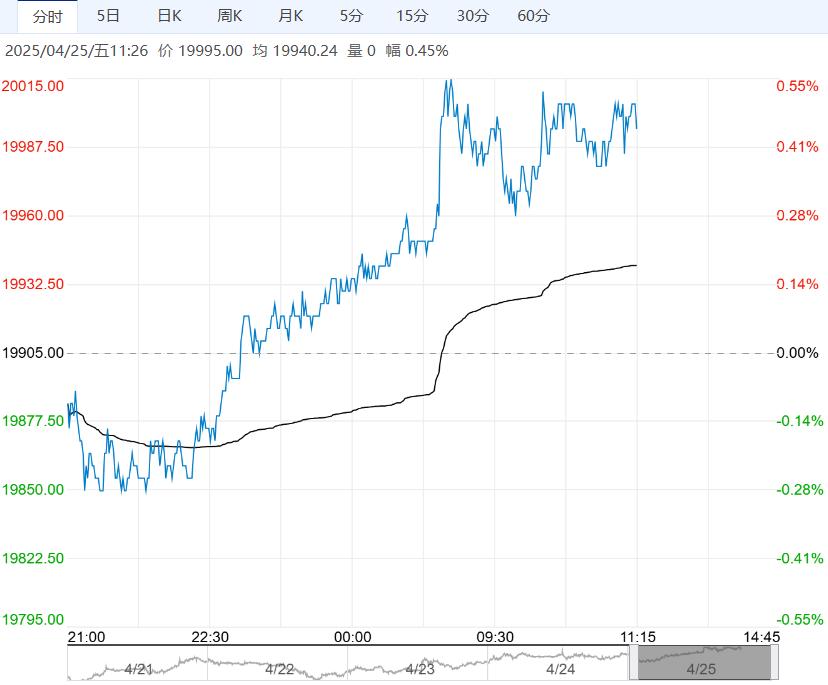

多晶硅:PS2506合约收盘价为39375元/吨,涨幅2.26%。N型多晶硅料市场价:42000元/吨(0)。

库存:工业硅:据百川盈孚数据,工厂库存较上周累库2200吨至242300吨,市场库存较上周累库1000吨至165000吨,截至4月24日,交割仓库注册成功的仓单有69680手,按照5吨/手来计算,折合成实物有348400吨。

多晶硅:据铁合金在线数据,截至4月18日当周,多晶硅库存增加0.2万吨至26.50万吨 ,环比增加0.76%,截至4月24日,广期所交割库仓单有10手,按照3吨/手来计算,折合成实物有30吨。

观点:工业硅:上周西北地区生产平稳,四川地区有新增产能投产;西南地区即将进入丰水期有一定的复产预期,但硅价持续低迷,复产或有延期。

供应端减产预期4月产量环比减少,供应压力得到一定的缓解;需求端多晶硅受自律限产的约束和下游需求回落的影响,新增产能投产预期延后,进一步对工业硅需求支撑下移。

铝合金按需采购工业硅;有机硅近期现货价格出现大幅回落,主要还是终端需求不佳,持货商让利出货导致。

现货价格下跌可能导致单体厂开工意愿降低,减产力度进一步增加,导致对工业硅需求减少,部分硅厂考虑资金回流进行让利出货,现货价格成交重心持续下移,市场悲观情绪较浓。

基本面供需双弱,期现库存双双累库,库存压力明显,基本面难以支撑价格反弹,近期受特朗普欲降低中国的高额关税消息的影响市场情绪有一定的回暖,前期部分空头资金平仓获利期货盘面价格小幅反弹,但由于高位库存压力较大,预期反弹空间有限,观望为主。上游生产企业可考虑逢高卖出套保。关注上游产量减产落实情况和工业硅库存变化情况。

多晶硅:供应端,受行业自律减产的约束4月多晶硅产量或维持在10万吨;需求端,随着窗口期时间的缩短以及近期硅片市场成交走弱,硅片价格出现小幅下移。

4月硅片、组件和电池片排产环比增加,但抢装潮窗口后续将出现收缩,5月排产或出现回落。组件和电池片现货价格近期走跌,从侧面反应出终端采购意愿减少。

基本面供应端减产对多晶硅价格有一定的支撑,但抢装潮即将进入尾声,硅料库存小幅累库,市场情绪出现回落,原料工业硅价格下跌,叠加丰水期电价下调,成本支撑预期减弱,市场悲观情绪较浓,厂家注册仓单意愿不强,考虑到后期临近交割可能出现库存紧张的局面,价格有望反弹。

受前期价格快速下跌的影响近期盘面价格持续反弹,但考虑到前期下游已提前备货,后续需求偏弱预期较大,下游企业压价采购情绪较浓,叠加上周硅料库存累库,价格修复空间有限,谨慎追多。上游生产企业可考虑择机高位卖出套保。

策略建议:工业硅:高库存下价格反弹空间有限,观望为主

多晶硅:谨慎追多

下一篇>已是最后一篇