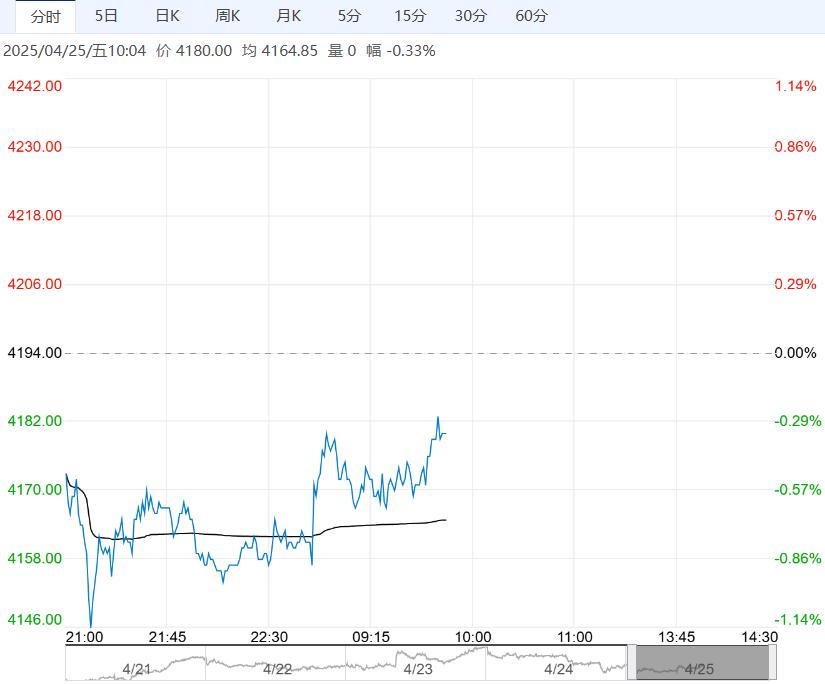

4月24日,张家港现货在4232附近高开,库存增加影响下,短暂探底,午后弱势横盘为主,至收盘时现货在4205附近商谈;张家港乙二醇收盘价格下跌19元/吨至4216元/吨,华南市场收盘送到价格下跌15元/吨至4400元/吨。

乙二醇供应减少,聚酯开工率维持高位,供需结构利好,但宏观不确定因素影响下终端织机负荷有下降预期,预计短期乙二醇延续震荡格局。

4月24日,张家港现货在4232附近高开,库存增加影响下,短暂探底,午后弱势横盘为主,至收盘时现货在4205附近商谈;张家港乙二醇收盘价格下跌19元/吨至4216元/吨,华南市场收盘送到价格下跌15元/吨至4400元/吨。

基差方面,现货基差走弱,上午05+20至05+26,下午降至05+15至05+18区间。

4月24日国内乙二醇总开工61.55%(降0.37%),一体化65.89%(降0.59%),煤化工54.07%(平稳)。

截至4月24日,华东主港地区MEG港口库存总量68.77万吨,较4月21日增加1.1万吨,较4月17日降低1.9万吨,本周主港发货节奏降低且到货相对稳健,库存总量回升。

4月24日,聚酯产能利用率91.99%,较23日持平,截至4月24日,织造行业开工负荷55.15%,较上期数据下降0.79%。

终端织造订单天数平均水平为8.65天,较上周下降0.30天,近期美国对等关税政策拖累市场需求,纺织服装行业需求持续不佳,工厂多实单生产为主,原料采购因订单欠佳更为谨慎,随买随用,周内原料采购多刚需为主,但考虑到织造成品库存尚可,行业多计划五一减产放假。

订单方面,内销市场仍以常规面料走货为主,且部分出口转内销品种,导致市场份额压缩显著。后市来看,临近五一小长假,工厂轮休放假增加,预计行业开工下降。

总体来看,乙二醇成本影响弱化,目前国产开工率在60%附近,较前期下降明显,海外装置集中检修,关税问题或引发进口量减少,后期供应有减少预期,需求端聚酯开工率暂未受到终端影响,保持91%高开工率,供需结构尚可。

策略:乙二醇国产开工率降至6成附近,聚酯开工率保持高位,供需边际来看4月去库,但宏观不确定因素影响市场,终端织造负反馈升温,市场向上动能不足,预计短期乙二醇延续震荡格局。

下一篇>已是最后一篇