需求端,国内法检依旧严格,暂无出口可能性,华中、华北地区复合肥生产积极性降低,基层对高价货抵制,复合肥厂开工率高位回落,尿素库存可用天数在一周左后,对原料采购情绪不高。

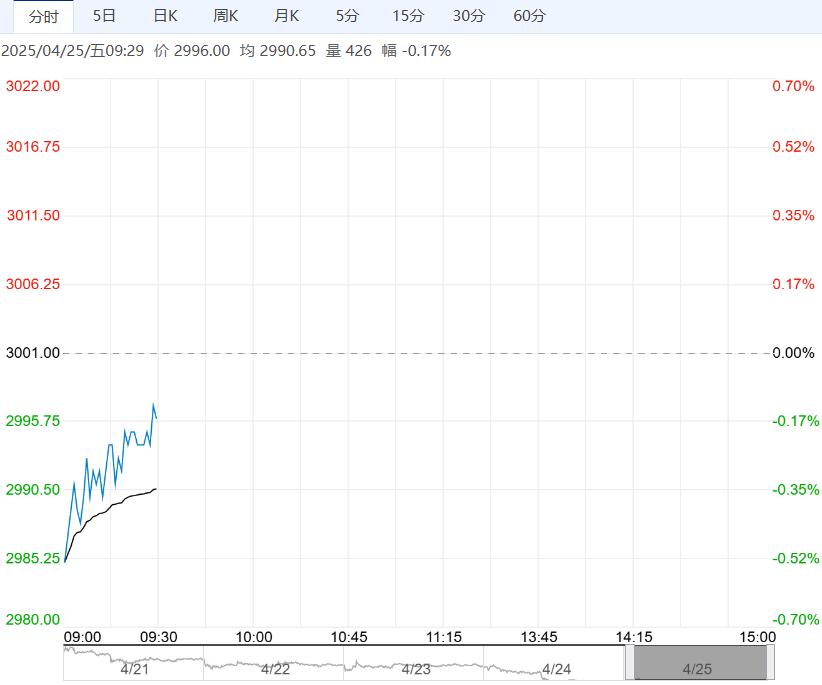

【市场回顾】1、期货市场:尿素期货震荡下跌,最终报收1758(-4/-0.23%)。

2、现货市场:出厂价整体窄幅波动,局部成交尚可,河南出厂报1790-1810元/吨,山东小颗粒出厂报1800-1810元/吨,河北小颗粒出厂1800-1810元/吨,山西中小颗粒出厂报1720-1750元/吨,安徽小颗粒出厂报1810-1820元/吨,内蒙出厂报1670-1730元/吨。

【重要资讯】截至2025年4月23日,中国尿素企业总库存量106.50万吨,较上周增加15.88万吨,环比增加17.52%。本周期国内尿素价格震荡下行,农业备肥推后以及工业需求的放缓,导致尿素工厂货源流向减少,多数区域企业出现不同程度累库。

【逻辑分析】部分装置开始检修,日均产量降至19.3万吨附近,依旧位于同期最高水平。

需求端,国内法检依旧严格,暂无出口可能性,华中、华北地区复合肥生产积极性降低,基层对高价货抵制,复合肥厂开工率高位回落,尿素库存可用天数在一周左后,对原料采购情绪不高。

当前,从基本面角度来看,由于主流交割区尿素企业待发相对充裕,各大工厂价降价收单意愿不高,随着中原地区下游复合肥厂开工率不断下滑,同时东北地区临近收尾,原料尿素需求下滑,前期结构性供不应求的局面得到一定程度缓解,市场情绪降温。

尿素企业经过一季度连续去库之后,进入4月份开始累库,总库存从70万吨再次累库至106万吨,累库速度较快。

随着现货市场情绪低迷,下游高价拿货意愿不高,厂家收单下滑,随着主流交割区尿素出厂报价跌至1800元/吨附近,下游部分刚需拿货,但整体依旧对低价拿货情绪依旧不高,贸易商谨慎,厂家收单平平,待发消耗,而企业库存连续三周累库,且五一节前企业有降价收单需求,预计短期内尿素期现弱势下调,不过当前市场消息混乱,谨慎操作。

【交易策略】1、单边:短期震荡(短空为主)

2、套利:0以下长期布局91正套

3、期权:双卖

下一篇>已是最后一篇