尽管矿端的复产动向和大国间的贸易冲突对锡价不利,但现实端偏强的需求和紧缺的锡矿供给能够给予价格支撑,且如果贸易争端未引发经济衰退,那么锡需求端强劲的局面仍可延续,进而消化潜在的供给增量,因此不应过早断定佤邦复产长期锡价就会趋势性下跌。

供给端强现实特征明显,锡矿持续偏紧,TC跌破炼厂成本线,原生炼厂减产意愿强且已开始落实。供给预期情况则较为复杂,总体上是预增的。贯穿2024年全年的交易逻辑—缅甸佤邦锡矿停产和印尼精炼锡出口减少均有望在2025年恢复。在完全停产将近20个月后,佤邦明确表示要复产,由于地震延期的复产交流会会在4月下旬召开。另外,印尼2024年由于许可证申请程序变更、腐败调查等原因,精炼锡出口大跌,从其公布的月度出口数据看,也在不断的恢复,最新的3月出口同比增近50%。此外,今年新出现的供给扰动,阿尔法明旗下位于刚果的锡矿在短暂停产后亦复产。

需求端的情况良好,锡的三大核心下游中的两个,镀锡板和锡化工表现平平,维持存量需求为主。增量主要由占比最大的下游锡焊料贡献,由人工智能、新能源汽车、光伏等新兴产业驱动。国内外大型科技企业2025年在AI硬件方面的资本支出计划仍十分强劲,将为锡需求带来可观增量。需求端的隐忧在于贸易冲突下全球经济增速下滑的风险,存在极大的不确定性

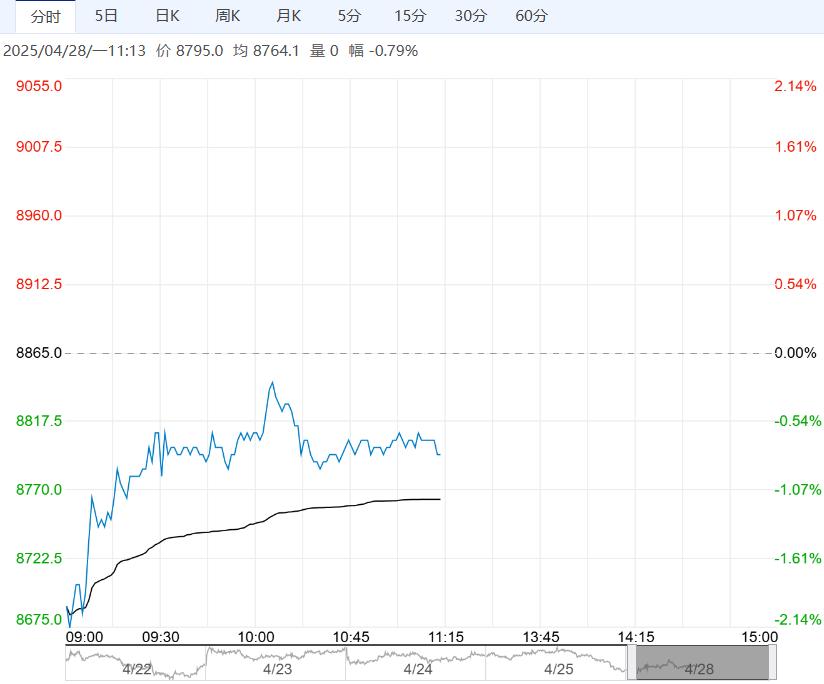

综上所述,反复变化的供给和需求冲击使得3-4月锡价出现了大幅波动。

中期来看,尽管矿端的复产动向和大国间的贸易冲突对锡价不利,但现实端偏强的需求和紧缺的锡矿供给能够给予价格支撑,且如果贸易争端未引发经济衰退,那么锡需求端强劲的局面仍可延续,进而消化潜在的供给增量,因此不应过早断定佤邦复产长期锡价就会趋势性下跌。

预计中期锡价将降波、重回原震荡区间。

相关阅读

基本面供需双弱 工业硅短期或低位震荡运行

4月28日早盘,工业硅主力合约弱势下行,目前盘内...[详情]

郑商所:关于2025年劳动节期间夜盘交易时间提示的通知

根据《关于2025年部分节假日休市安排的通知》(郑商函〔2024〕829号)有关规定,现对2...