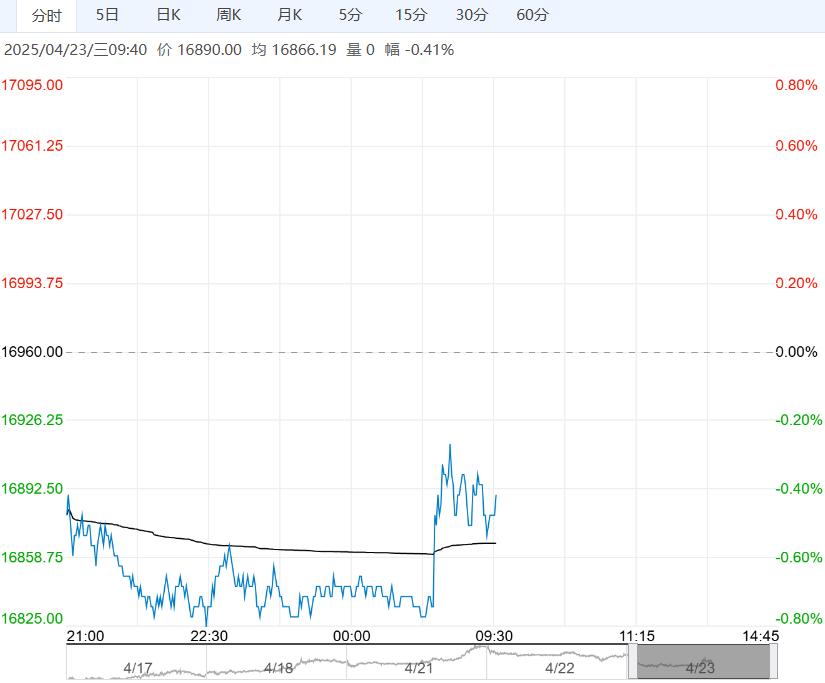

成本和消费博弈持续,沪铅暂看1.63-1.7万元/吨区间震荡,持续跟踪沪伦比和炼厂动态;五一假期临近,下游备货需求短时支撑价格,但节后短期供需错配,叠加消费预期进一步转弱,沪锌整体延续反弹空配思路。

【铅】

再生铅炼厂因原料紧缺、利润不佳减产略超预期,月底叠加五一节前,铅锭持货商积极出货,精废价差略扩至50元/吨,SMM1#铅报价对近月盘面贴水85元/吨,SMM铅社库环比降1.67万吨至4.62万吨。

铅蓄电池终端消费偏弱,经销商消化库存为主,电池企业减产控制成品库存,据钢联调研,部分电池企业五一放假普遍较去年同期多2-3天。

LME铅库存27.7万吨高位,基本面内强外弱,进口窗口打开预期强。

成本和消费博弈持续,沪铅暂看1.63-1.7万元/吨区间震荡,持续跟踪沪伦比和炼厂动态。

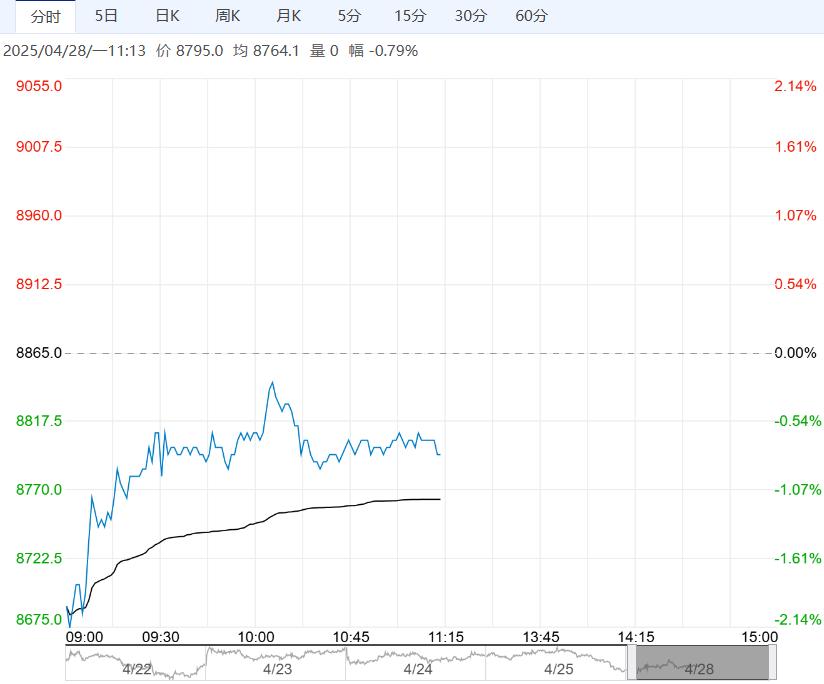

【锌】

国内现货对盘面持续升水,持货商交仓积极性不足,上期所锌仓单持续滑落至3635吨。

下游前期逢低备货,原料库存明显走高。叠加炼厂合金产能比例提升,市场隐性库存或有增加,SMM锌社库环比下滑0.72万吨至8.58万吨。

基本面内强外弱,锌现货进口窗口打开预期强,海外锌锭补充下,国内锌元素供应不缺。

五一假期临近,下游备货需求短时支撑价格,但节后短期供需错配,叠加消费预期进一步转弱,沪锌整体延续反弹空配思路。

编辑:钱莱

相关阅读

点击查看更多

点击查看更多

基本面供需双弱 工业硅短期或低位震荡运行

4月28日早盘,工业硅主力合约弱势下行,目前盘内...[详情]

郑商所:关于2025年劳动节期间夜盘交易时间提示的通知

根据《关于2025年部分节假日休市安排的通知》(郑商函〔2024〕829号)有关规定,现对2...